Wenn sich die Firmenadresse von der postalischen Adresse unterscheidet, dann können Sie eine abweichende Korrespondenzadresse angeben.

Diese Adresse ist jedoch nicht für die Anschrift Ihres Steuerberaters o.ä. gedacht, sondern

für die zielgerichtete Kommunikation bei größeren Firmen.

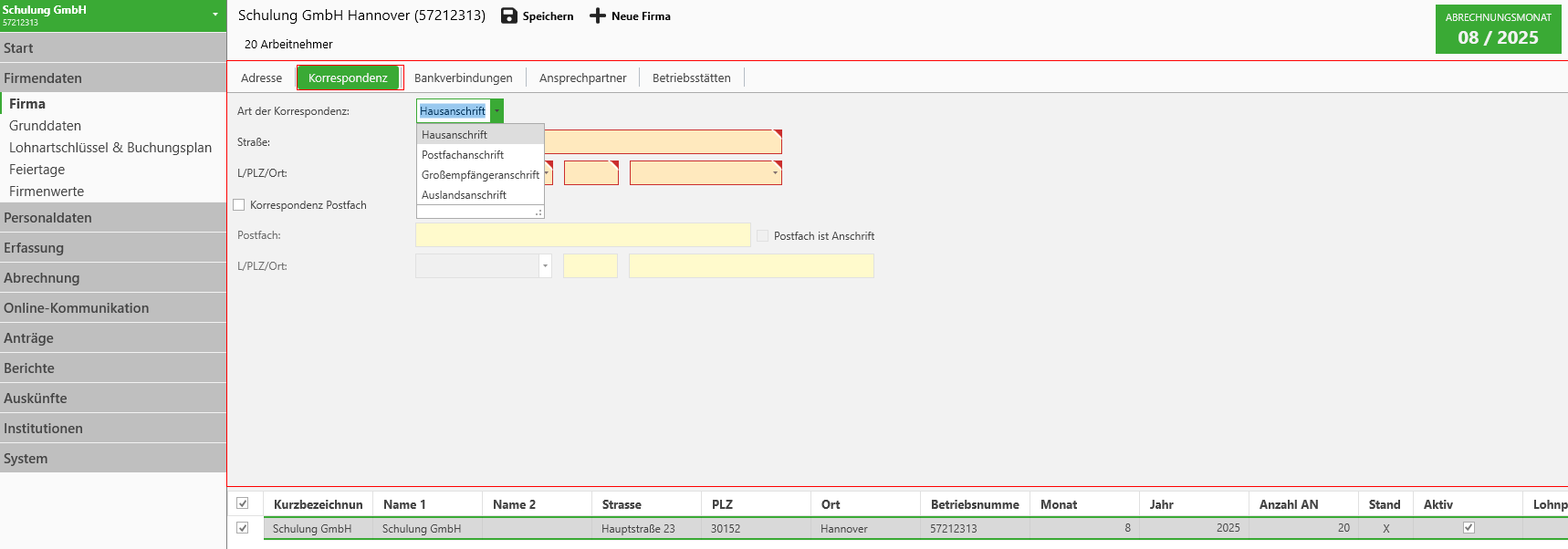

Auf dem Reiter “Adresse” legen Sie unterhalb der Firmenadresse fest, dass es eine Abweichende Korrespondenzadresse für diese Firma geben soll.

Auf dem Reiter “Korrespondenz” legen Sie dann die von der Firmenadresse abweichende Korrespondenzadresse an.

Die Beschränkungen und Bestimmungen für diese Angaben entsprechen denen der Firmenadresse.

Auch bei dieser Adresse können Sie ein (Firmen-)Postfach angeben.

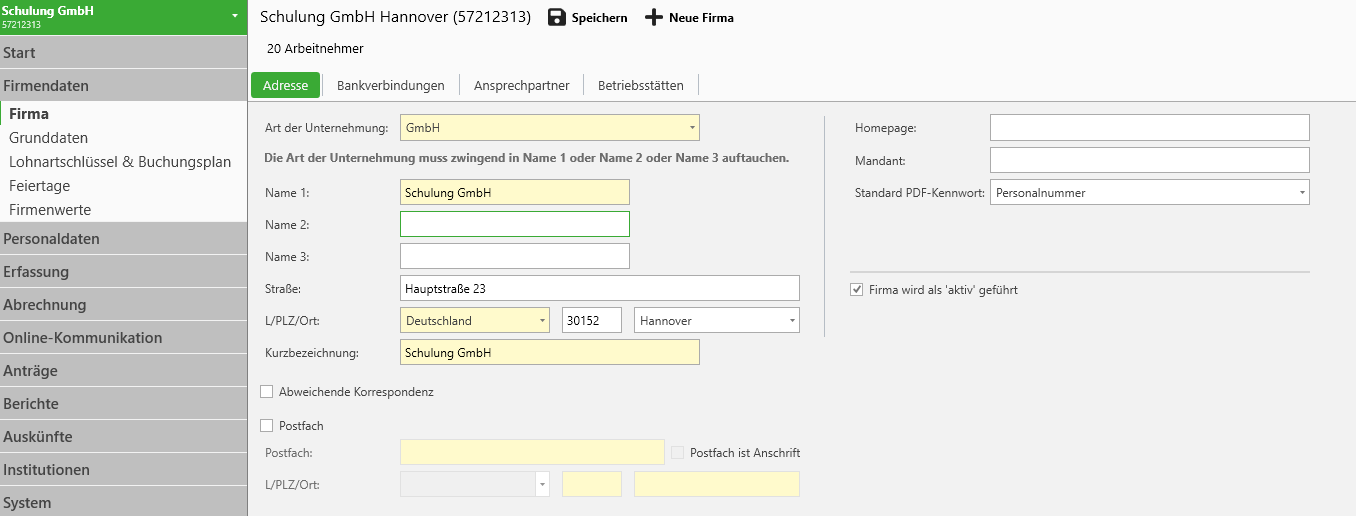

Die Anschrift der Firma wird insbesondere in der Meldung zur Betriebsdatenpflege verwendet.

Außerdem ist sie auch auf vielen Formularen abgedruckt.

Dialog zur Definition der Anschrift (und der Rechtsform) der Firma

Anschrift des Beschäftigungsbetriebs (Mindestangabe)

Die Mindestangabe ist die Anschrift des Beschäftigungsbetriebs in Deutschland.

Besteht der Beschäftigungsbetrieb aus nur einer Niederlassung, so ist die Anschrift dieser

Niederlassung zugleich die Anschrift des Beschäftigungsbetriebs.

Werden mehrere Niederlassungen zu einem Beschäftigungsbetrieb unter einer BBNR

zusammengefasst, so legt der Arbeitgeber die Anschrift einer der Niederlassungen (führende

Niederlassung) als Anschrift des Beschäftigungsbetriebs fest.

Postanschriften

Soll oder kann die Post unter der Anschrift des Beschäftigungsbetriebs nicht zugestellt werden, dann

wird zusätzlich eine abweichende Postanschrift erfasst.

Dabei kann es sich entweder um eine alternative

Hausanschrift des Arbeitgebers handeln oder um ein Postfach bzw. eine Großkundenpostleitzahl.

Als abweichende Postanschrift kann auch eine ausländische Anschrift angegeben werden.

Nutzung der abweichenden Postanschrift

Die Angaben sollen eine rasche und unproblematische Postzustellung ermöglichen.

Wird eine „Postanschrift“ angegeben, so werden Schreiben des SV-Trägers statt an die Anschrift des

Beschäftigungsbetriebs an die abweichende Postanschrift adressiert.

Regeln

Die abweichende Postanschrift muss eine Anschrift des jeweiligen Arbeitgebers sein.

Es kann sich um die Anschrift von einem von mehreren Beschäftigungsbetrieben des Arbeitgebers handeln, oder auch

seine Privatanschrift. Die Angabe der Anschrift eines Dienstleisters (Steuerbüro, Rechenzentrum, Lohnbüro etc.) als

Postanschrift ist nicht zulässig.

Die abweichende Anschrift kann sowohl im Inland als auch im Ausland liegen.

Quelle: Auszug aus der Verfahrensanforderung DSBD V2.0

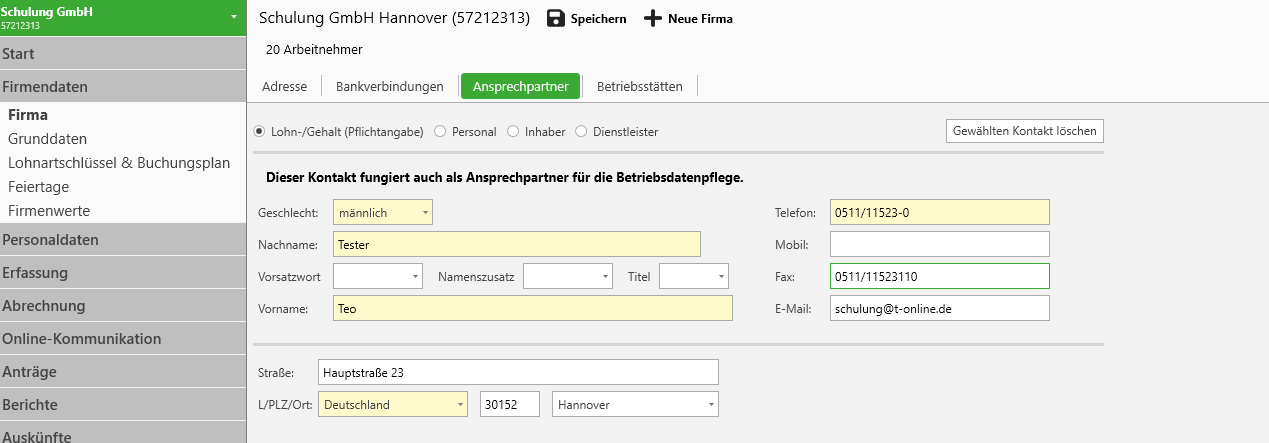

Die Ansprechpartner werden in verschiedenen Meldeverfahren benötigt und an die Empfänger übermittelt, damit diese im Fall von Rückfragen wissen, an wen sie sich wenden können.

Dialog zur Anlage der Ansprechpartner der Firma. “Lohn/Gehalt” ist eine Pflichtangabe.

Angaben zum Ansprechpartner

Auflistung der Angaben zum Ansprechpartner

Geschlecht

Auswahl des Geschlechts des Ansprechpartners (wird in den Meldungen gefordert)

Nachname

Angabe des Nachnamens des Ansprechpartners.

Vorname

Angabe des Vornamens des Ansprechpartners.

Vorsatzwort

Auswahl des Vorsatzwortes des Namens des Ansprechpartners.

Namenszusatz

Auswahl des Namenszusatzes des Namens des Ansprechpartners.

Titel

Auswahl des Titels des Ansprechpartners.

Telefon

Angabe der Festnetznummer des Ansprechpartners.

Mobil

Angabe der Mobilfunknummer des Ansprechpartners.

Fax

Angabe der Faxnummer des Ansprechpartners.

E-Mail

Angabe der E-Mail-Adresse des Ansprechpartners.

Straße

Angabe der Straße der Adresse des Ansprechpartners.

Land

Auswahl des Landes des Ansprechpartners.

Postleitzahl

Angabe der Postleitzahl der Adresse des Ansprechpartners.

Ort

Angabe des Orts der Adresse des Ansprechpartners.

Ansprechpartner Lohn & Gehalt

Angabe des Ansprechpartners für Fragen zur Lohn- und Gehaltsabrechnung und zur Beitragsabrechnung.

Dieser Ansprechpartner fungiert auch als Ansprechpartner für die Meldung zur Betriebsdatenpflege und stellt eine Pflichtangabe dar.

Ansprechpartner Personal

Angabe des Ansprechpartners für Fragen zum Personalwesen.

Inhaber

Angabe der Kontaktdaten des Inhabers.

Abrechnender Betrieb

Auf dieser Registerseite geben Sie Ihre persönlichen Daten ein, wenn Sie für eine andere Firma die Abrechnung durchführen.

Betriebsnummer des Abrechners

Als eigenständiges Unternehmen tragen Sie hier Ihre Betriebsnummer ein.

Name 1..3 des Abrechners

Als eigenständiges Unternehmen tragen Sie hier Ihren Namen ein.

Bitte beachten Sie, dass Sie dieselben Kritierien erfüllen müssen, wie bei der Eingabe der Firmenbezeichnung.

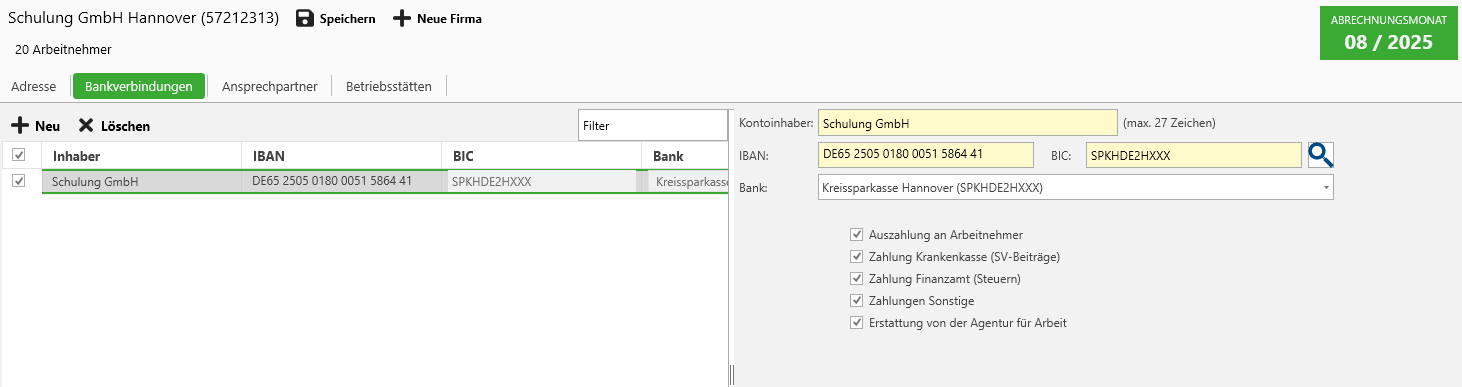

Für den Zahlungsverkehr benötigen Sie mindestens eine Bankverbindung für die Firma.

Wenn Sie mehrere Bankverbindungen haben, können Sie diese hier ebenfalls anlegen.

Eine Bankverbindung muss den Kontoinhaber und die IBAN beinhalten.

Bankverbindungen und ihre Funktion(en) innerhalb der Firma

Kontoinhaber

Der Name des bei der Bank für dieses Bankverbindung angegebenen Inhabers.

IBAN

Die Internationale Bankkontonummer1 (englisch International Bank Account Number, IBAN) ist eine internationale, standardisierte Notation für Kontonummern. Sie wird durch die ISO-Norm ISO 13616-1:2020 beschrieben.

BIC

Der BIC ist die internationale Bankleitzahl eines Zahlungsdienstleisters.

Obwohl die IBAN auch den Zahlungsdienstleister eindeutig bestimmt,

musste der BIC bei grenzüberschreitenden SEPA-Zahlungen bis Februar 2016 zusätzlich zur IBAN angegeben werden;

im inländischen SEPA-Zahlungsverkehr wird er bereits seit Februar 2014 nicht mehr benötigt.

Die IBAN wird hier automatisch ermittelt und nur der Vollständigkeit halber angezeigt.

Auszahlung an Arbeitnehmer

Mit dieser Angabe bestimmen Sie, dass die Bankverbindung für die Auszahlung des Lohns/Entgelts verwendet wird.

Zahlung an Krankenkasse

Mit dieser Angabe bestimmen Sie, dass die Bankverbindung für die Zahlung der geschuldeten Sozialversicherungsbeiträge an die Krankenkassen verwendet wird.

Zahlung an Finanzamt

Mit dieser Angabe bestimmen Sie, dass die Bankverbindung für die Zahlungen an das Finanzamt verwendet wird (Steuern, Soli).

Zahlungen an Sonstige

Mit dieser Angabe bestimmen Sie, dass die Bankverbindung für alle anderen hier nicht benannten Zahlungen verwendet wird.

Erstattung von der Agentur für Arbeit

Diese Bankverbindung wird der Agentur für Arbeit zur Erstattung der Leistungen im Rahmen der Kurzarbeit mitgeteilt.

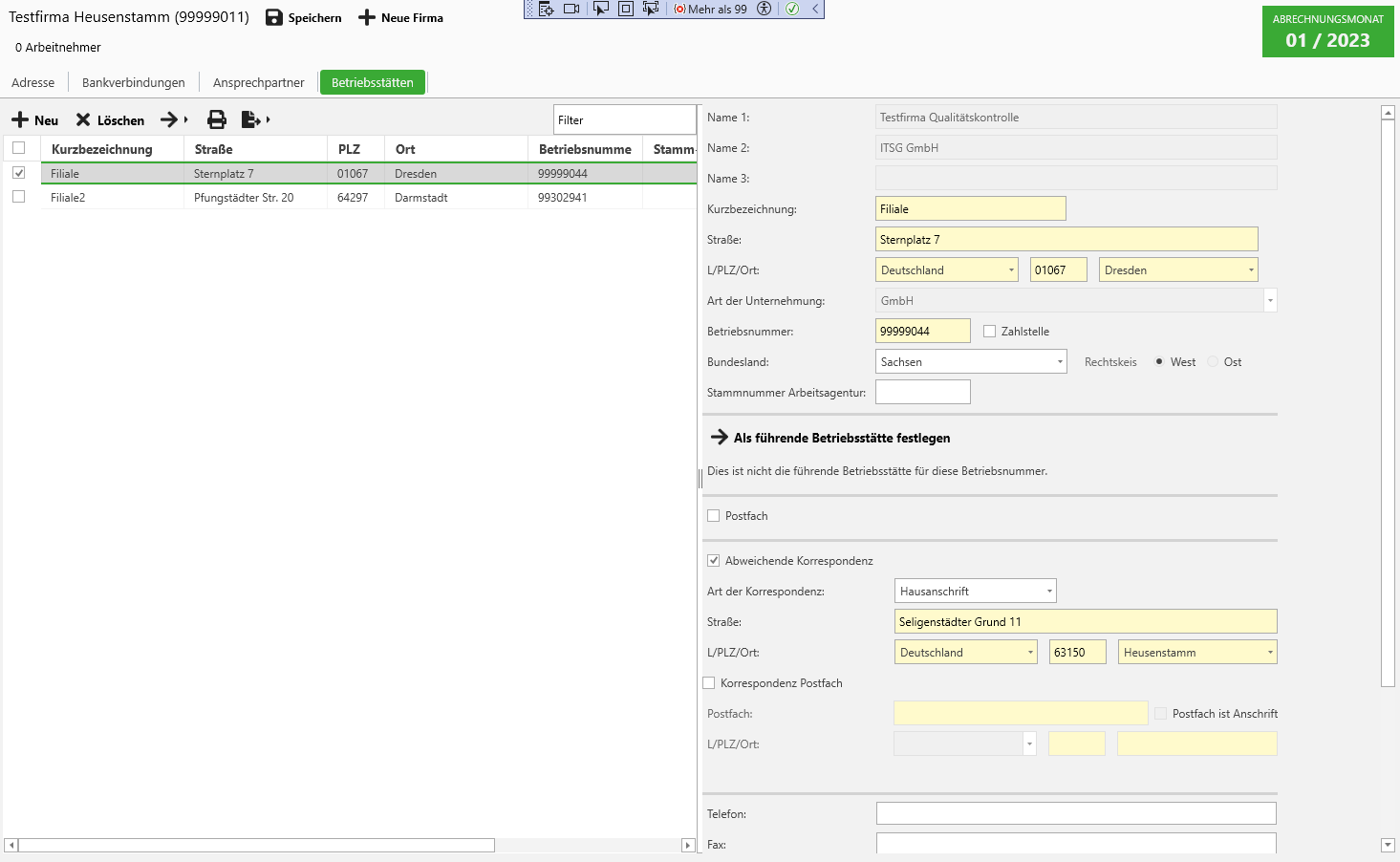

Als Betriebsstätten sind alle festen Geschäftseinrichtungen einer Firma zu verstehen.

Der Hauptsitz der Firma gehört per Definition zwar dazu, die Daten sind aber bereits in den Firmendaten hinterlegt,

wodurch sich eine eigenständige Betriebsstätte für den Hauptsitz erübrigt. Sie müssen diese also nicht explizit anlegen.

Sind bei einer Firma neben dem Hauptsitz weitere Geschäftseinrichtungen und dort tätigen Personen vorhanden, müssen diese als Betriebsstätten erfasst und den Mitarbeitern zugeordnet werden.

Zu einer Betriebsstätte gibt es eine Reihe von weiteren Angaben, die sich vom Hauptsitz unterscheiden können, aber nicht müssen. Ausnahme ist hier die Kurzbezeichnung.

Angaben zu Betriebsstätten einer Firma

Kurzbezeichnung

Angabe einer eindeutigen Bezeichnung der Betriebsstätte, z.B. Filiale Mitte, Lager 1, Produktion, …

Diese Angabe ist erforderlich, damit Sie wissen, mit welcher Betriebsstätte sie es zu tun haben.

Straße

Die Angabe der Straße der Betriebsstätte.

Land

Die Angabe des Landes der Betriebsstätte.

Postleitzahl

Die Angabe der Postleitzahl der Betriebsstätte.

Ort

Die Angabe des Orts der Betriebsstätte.

Bundesland

Die Angabe des Bundeslandes, in dem sich die Betriebsstätte befindet.

Rechtskreis

Die Angabe des Rechtskreis, in dem sich die Betriebsstätte befindet. Nur bei Berlin.

Stammnummer der Arbeitsagentur

Hier geben Sie die Stammnummer ein, die Ihnen die Agentur für Arbeit im Falle von KUG oder Saison-KUG zuweist.

Als führende Betriebsstätte festlegen

Auch Änderungen in den Betriebsstätten müssen dem Betriebnummernverzeichnis über die Betriebsdatenpflegemeldung mitgeteilt werden. Da dieses Verzeichnis die Daten aber nur über die Betriebsnummer zuordnet, muss das Programm wissen, welche Betriebsstätte es auf Änderungen überwachen muss,

wenn die Betriebsnummern der Betriebsstätten identisch sind.

Die sogenannte führende Betriebsstätte kennzeichnen Sie mit einem Klick auf die entsprechende Schaltfläche.

Postfach

Hier können Sie eine postalische Adresse hinterlegen.

eigener Ansprechpartner

Hier können Sie einen Ansprechpartner für die Betriebsstätte hinterlegen.

Stilllegung/Aufgabe zum

Wenn eine Betriebsstätte eingestellt wird, dann ist es u.U. erforderlich, dies dem Betriebnummernverzeichnis über die Betriebsdatenpflegemeldung mitzuteilen. Des Weiteren muss in einigen Fällen eine unterjährige Meldung an die Berufsgenossenschaft erfolgen.

Alle dadurch notwendig gewordenen Meldungen erzeugt DATALINE Lohnabzug automatisch und stellt sie im Abschluss bereit.

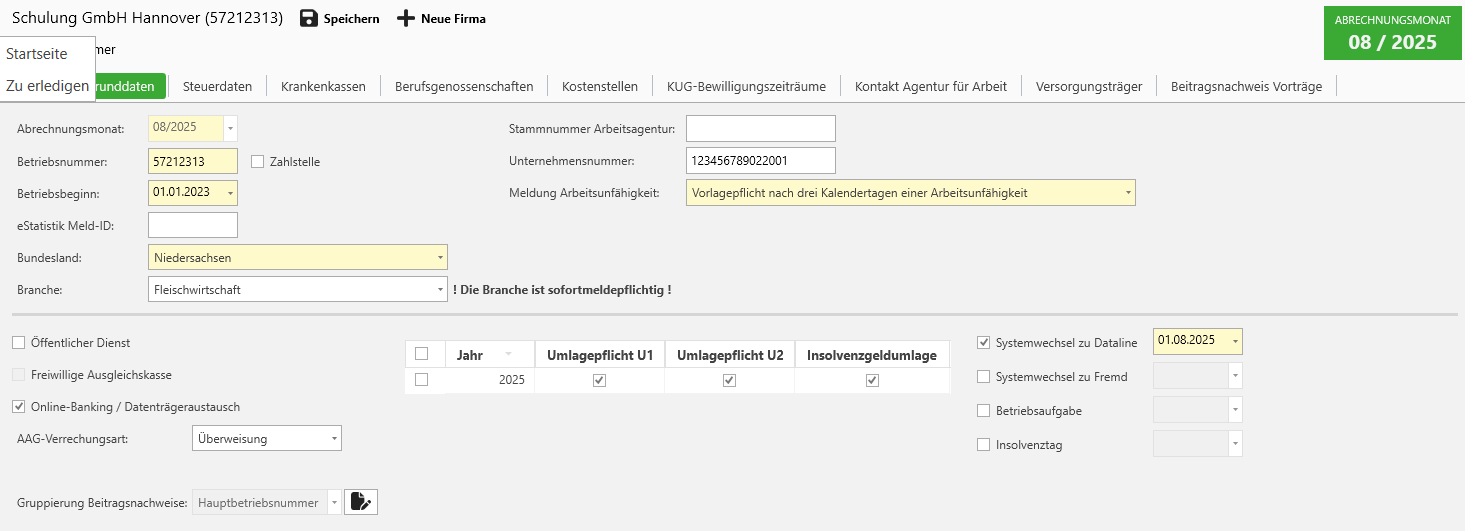

AAG-Verrechnungsart

Bei der Erstattung von Arbeitgeberaufwendungen im Rahmen des Ausgleichsverfahrens U1/U2 können Sie hier auswählen, ob Sie eine Gutschrift oder Überweisung wünschen.

Zuständiges Arbeitsamt

An dieser Stelle können Sie die Daten des zuständigen Arbeitsamts für die Betriebsstätte hinterlegen.

Diese Angaben werden bei der Erstellung eines KUG-Antrags benötigt.

Die Kurzbezeichnung wird in der Auswahl der Firma im Kontrollfeld oben links verwendet, weil der Name der Firma im Normalfall für das Anzeigefeld zu lang ist.

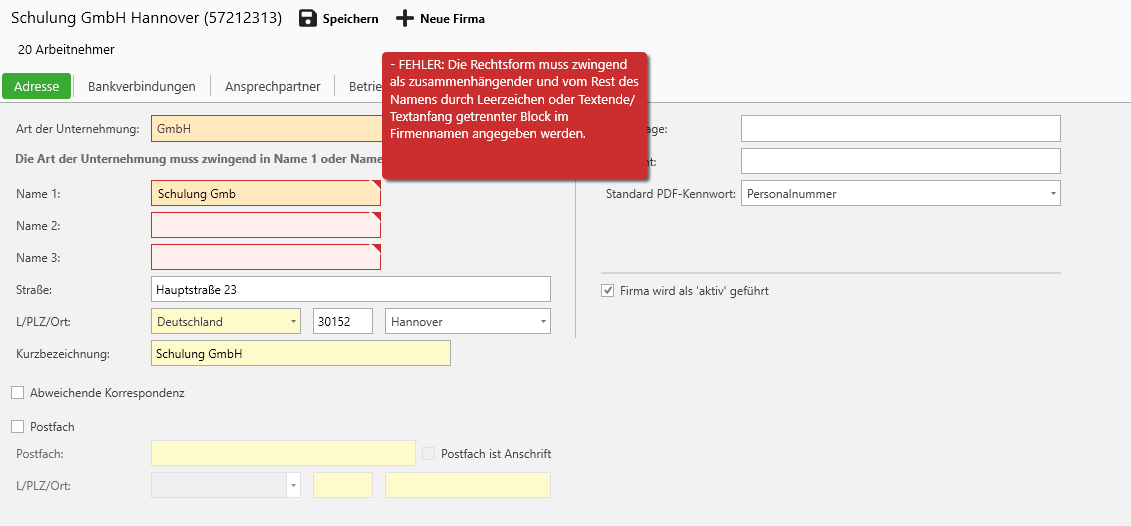

Der Name der Firma wird in allen Abrechnungen, Berichten und Meldungen verwendet und ist damit der Hauptbestandteil aller Ausgaben des Programms.

Der in den Stammdaten der Firma hinterlegte Firmenname wird insbesondere auch für die Meldung zur Betriebsdatenpflege benötigt.

Info

Der Name einer Firma wird nach vorgegebenen Kriterien auf seine Richtigkeit geprüft. Für diese Angabe haben Sie 3 Zeilen à 30 Zeichen Platz; dies hatte seinen Ursprung

in der DIN 5008 für die korrekte Gestaltung eines Anschriftenfeldes.

Leider ist dies für andere Zwecke nicht so praktisch, z.B. wenn der Firmenname sehr lang ist.

Bitte teilen Sie den Firmennamen sinnvoll auf, und trennen Sie insbesondere keine ganzen Wörter.

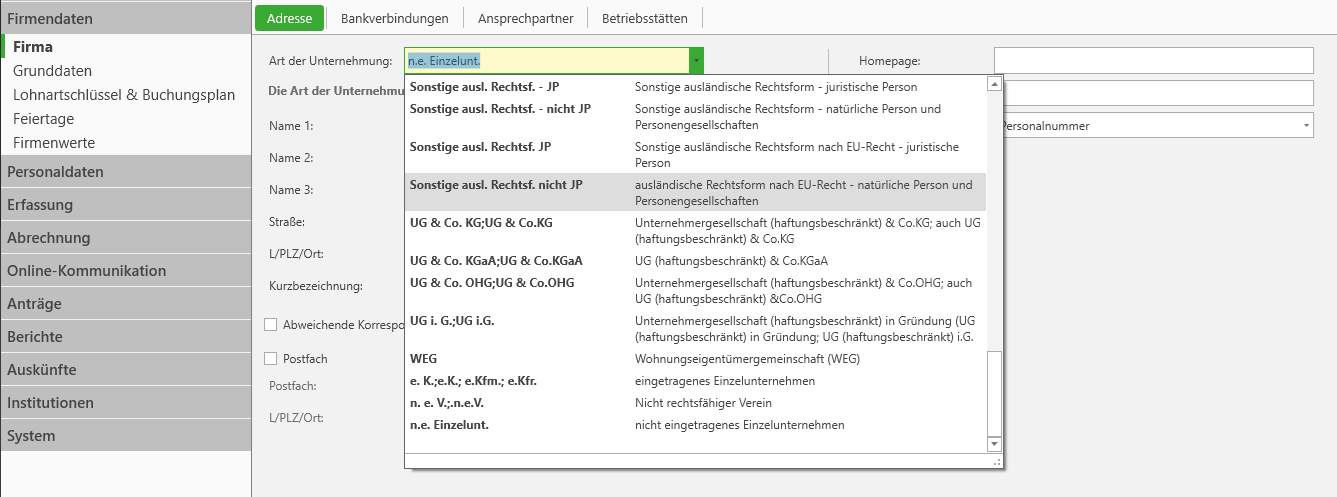

Nutzung des Namens mit Rechtsform

Der Name des Beschäftigungsbetriebs inklusive der Rechtsform dient der Identifizierung des einzelnen Beschäftigungsbetriebs eines Arbeitgebers durch die SV-Träger.

In Anschreiben wird der Name zur Adressierung verwendet. Damit der Name in das Adressfeld eines Briefes passt, wird er in drei Zeilen dargestellt.

Regeln zum Inhalt

Anzugeben ist der vollständige Name inklusive der Rechtsform, unter dem der Beschäftigungsbetrieb im Rechtsverkehr auftritt.

Bei im Handelsregister eingetragenen Unternehmen ist hier den handels- und gesellschaftsrechtlichen

Vorschriften entsprechend die Firma im Sinne des § 17 Handelsgesetzbuch (HGB) incl. des

Rechtsformzusatzes anzugeben. Ein eingetragenes Einzelunternehmen hat zum Firmenbegriff den

Zusatz „eingetragener Kaufmann“ oder „eingetragene Kauffrau“ bzw. „e. K.“, „e. Kfm“ oder „e. Kfr“ zu

erfassen.

Bei nicht im Handelsregister eingetragenen Einzelunternehmen muss der Name des

Beschäftigungsbetriebs den Grundsätzen der Namensklarheit und -wahrheit genügen.

Er muss zur Kennzeichnung des Beschäftigungsbetriebs geeignet sein, ausreichende Unterscheidungskraft besitzen

und darf keine irreführenden Angaben enthalten.

Einschlägige Vorschriften (insb. Bürgerliches Gesetzbuch und Gewerbeordnung) sind zu beachten.

Es muss der Vor- und Nachname des Inhabers, Gesellschafters oder Partners angegeben werden.

Die Gesellschaft bürgerlichen Rechts (GbR) muss im Rechtsverkehr mit einer

Unternehmensbezeichnung auftreten, welche mindestens aus den Nachnamen der Gesellschafter und

dem Rechtsformkürzel „GbR“ besteht.

Der im Vereinsregister eingetragene Name ist bei eingetragenen Vereinen mit dem Zusatz „e.V.“

anzugeben.

Der Name eines nicht eingetragenen Vereins muss den Grundsätzen der Namensklarheit und Namenswahrheit genügen.

Bei Körperschaften, Anstalten und Stiftungen des öffentlichen Rechts ist der i.d.R. gesetzlich festgelegte

Name anzugeben.

DATALINE Lohnabzug weist Sie darauf hin, sollte der Firmenname nicht den Regeln entsprechen und verhindert bei einem größerem Verstoß das Speichern des Namens.

Quelle: Auszug aus der Verfahrensanforderung DSBD V2.0

Info

Der Grundsatz der sogenannten Namenswahrheit wird unter entsprechender Anwendung des

§ 18 Abs. 2 HGB aus dem dort gesetzlich verankerten allgemeinen Rechtsgrundsatz der Firmenwahrheit

abgeleitet (vgl. Oberlandesgericht Frankfurt, Beschluss vom 20.11.2000 - 20 W 192/2000 und

Bayrisches Oberstes Landesgericht, Beschluss vom 27.02.1992, BReg 3 Z205/91).

Betriebsinterne Begriffe oder Ziffern beispielsweise zur Unterscheidung einzelner Unternehmensteile,

Niederlassungen oder auch Mandanten dürfen nicht enthalten sein.

Wenn Sie Ihre bestehende Firma neu mit DATALINE Lohnabzug abrechnen, müssen Sie hier das Datum eintragen, ab dem der Wechsel erfolgen soll.

In diesem Beispiel wurde zum 01.08.2025 zu DATALINE Lohnabzug gewechselt.

In der Regel ist dies der erste Tag eines Monats.

Die bis zum Vortag aufgelaufenen Jahreswerte werden in den Vortragswerten hinterlegt, weil das Programm die (internen) Jahreswerte erst ab dem Systemwechsel aufbauen kann.