Unterabschnitte von Beschäftigung

Aktivrente

Aktivrente ab 2026

Die Aktivrente tritt zum 1. Januar 2026 in Kraft und ermöglicht es Arbeitnehmern, die bereits die gesetzliche Regelaltersgrenze erreicht haben, steuerfrei zur Rente hinzuzuverdienen.

Die wichtigsten Punkte

Menschen können bis zu 2.000 Euro im Monat steuerfrei hinzuverdienen, wenn sie nach Erreichen der Regelaltersgrenze weiterarbeiten. Das entspricht bis zu 24.000 Euro pro Jahr.

Wichtig: Der steuerfreie Betrag gilt pro Monat, nicht anteilig übers Jahr. Wer beispielsweise nur 6 Monate arbeitet, kann dennoch 6 x 2.000 Euro = 12.000 Euro steuerfrei verdienen.

Was passiert bei höherem Einkommen? Nur der Betrag bis 2.000 Euro ist steuerfrei. Der darüber liegende Betrag wird normal versteuert.

Voraussetzungen

- Gilt für sozialversicherungspflichtige Arbeitnehmer ab Erreichen der Regelaltersgrenze

- Die Steuerbefreiung wird direkt im Lohnsteuerabzugsverfahren berücksichtigt

- Kein Progressionsvorbehalt – der steuerfreie Betrag erhöht nicht den Steuersatz für das restliche Einkommen

- Auch Teilzeitbeschäftigte können die Aktivrente nutzen

Hinweis zur Regelaltersgrenze: Die Regelaltersgrenze beträgt nicht für alle Jahrgänge 67 Jahre. Für vor 1964 Geborene liegt sie zwischen 65 und 67 Jahren (schrittweise Anhebung).

Nicht begünstigt sind

- Selbstständige

- Minijobber

- Beamte

- Land- und Forstwirte

Sozialabgaben

Trotz Steuerfreiheit fallen weiterhin Beiträge zur Kranken- und Pflegeversicherung an.

Praktisches Beispiel

Beispiel: Ein Arbeitnehmer verdient monatlich 3.500 Euro brutto nach Erreichen der Regelaltersgrenze.

- Steuerfreier Betrag: 2.000 Euro

- Steuerpflichtiger Betrag: 1.500 Euro

- Die 2.000 Euro werden bei der Berechnung der Lohnsteuer nicht berücksichtigt

Abgrenzung zu anderen Regelungen

Die Aktivrente ist nicht zu verwechseln mit:

- Der Flexirente (flexible Hinzuverdienstgrenzen vor Erreichen der Regelaltersgrenze)

- Dem regulären Hinzuverdienst zur Altersrente (der ist seit 2023 unbegrenzt möglich)

Besonderheit: Die Aktivrente bietet den zusätzlichen Vorteil der Steuerbefreiung von bis zu 2.000 Euro monatlich.

Auswirkungen auf die Rentenhöhe

Trotz Steuerbefreiung werden weiterhin Rentenbeiträge gezahlt. Diese erhöhen die laufende Rente durch:

- Jährliche Rentenanpassung zum 1. Juli des Folgejahres

- Die Beitragszahlungen führen zu zusätzlichen Entgeltpunkten

Ziel der Regelung

Die Bundesregierung möchte Anreize schaffen, länger im Arbeitsmarkt zu bleiben und damit dem Fachkräftemangel entgegenwirken. Nach zwei Jahren ist eine Evaluation vorgesehen, um die Aktivrente zu überprüfen.

💡 Tipp für Arbeitgeber

Die Aktivrente kann ein attraktives Argument sein, um erfahrene Fachkräfte über die Regelaltersgrenze hinaus im Unternehmen zu halten. Informieren Sie Ihre Mitarbeiter aktiv über diese Möglichkeit.

Steuerung in der Software

Aktivierung

- Öffnen Sie die Personalstammdaten des Mitarbeiters

- Wechseln Sie zur Registerseite “Steuer”

- Setzen Sie ein Häkchen bei “Aktivrente”

- Die Steuerbefreiung wird ab diesem Zeitpunkt automatisch berücksichtigt

Voraussetzungsprüfung

Die Software prüft automatisch:

- Ob das Geburtsdatum die Regelaltersgrenze erreicht hat

- Ob ein sozialversicherungspflichtiges Beschäftigungsverhältnis vorliegt

Besonderheit bei Einmalzahlungen

Einmalzahlungen (z.B. Weihnachtsgeld, Boni, Jahresprämien) werden bei der Aktivrente nur dann steuerlich begünstigt, wenn sie für Zeiträume gezahlt werden, in denen die Person bereits zur Aktivrente berechtigt war.

Vorgehensweise

- Prüfen Sie den Berechtigungszeitraum der Einmalzahlung

- Wenn die Einmalzahlung (ganz oder teilweise) in den Zeitraum der Aktivrentenberechtigung fällt:

- Setzen Sie das Häkchen “Aktivrente” bei der Erfassung der Einmalzahlung

- Die Software berechnet dann die anteilige Steuerbefreiung

Beispiel

- Mitarbeiter erreicht Regelaltersgrenze am 15.06.2026

- Weihnachtsgeld wird im Dezember 2026 für das gesamte Jahr gezahlt

- Nur der anteilige Betrag ab 15.06.2026 ist über die Aktivrente begünstigt

Häufig gestellte Fragen

Was passiert, wenn das Einkommen über 2.000 Euro liegt?

Nur der Betrag bis 2.000 Euro ist steuerfrei. Der darüber liegende Betrag wird normal versteuert.

Gilt die Aktivrente auch für Teilzeitbeschäftigte?

Ja, auch Teilzeitbeschäftigte können die Aktivrente nutzen, wenn sie sozialversicherungspflichtig beschäftigt sind.

Muss die Aktivrente beantragt werden?

Nein, die Aktivrente wird automatisch über das Lohnsteuerabzugsverfahren berücksichtigt, sobald sie in der Software aktiviert wurde.

Kann die Aktivrente rückwirkend angewendet werden?

Die Regelung gilt ab 1. Januar 2026. Eine rückwirkende Anwendung für frühere Zeiträume ist nicht möglich.

Wirkt sich die Aktivrente auf meine spätere Rente aus?

Ja, positiv! Die während der Aktivrente gezahlten Rentenbeiträge erhöhen Ihre zukünftigen Rentenansprüche.

Angaben zur Geburt

Verwendung

Die Angaben zur Geburt werden u.a. für die Abfrage der Versicherungsnummer des Arbeitnehmers benötigt, die seit 2024 bei einer Neuanlage erfolgen muss.

Bitte hinterlegen Sie die erforderlichen Angaben (Geburtsname, -ort, -land sowie ggf. die weiteren Namensbestandteile).

Austritt

Beschreibung

Das Austrittsdatum ist der Tag der Beendigung einer Beschäftigung.

Ergänzend zum Datum des Austritts ist auch der Grund für den Austritt und die weiteren Angaben zum Ende der Beschäftigung anzugeben.

Verwendung

Diese Angabe ist erforderlich für eine Reihe von Abmeldungen und zur Berechnung des Entgelts.

Beitrag an die SOKA-BAU

Bitte beachten

Das Modul Baulohn befindet sich gerade in der Entwicklung und wird voraussichtlich im 3. Quartal 2026 als Zusatz zum Basispaket veröffentlicht werden.

Überblick

Die SOKA-BAU (Sozialkasse des Baugewerbes) ist eine paritätische Einrichtung der Tarifvertragsparteien im Baugewerbe. Sie verwaltet die sozialen Leistungen für Arbeitnehmer der Bauwirtschaft und erhebt entsprechende Beiträge von den Arbeitgebern.

Beitragspflichtige Betriebe

Beitragspflichtig sind Betriebe, die überwiegend baugewerbliche Leistungen erbringen, insbesondere:

- Hoch- und Tiefbau

- Ausbaugewerbe (z. B. Trockenbau, Fliesenleger, Estrichleger)

- Gerüstbau

- Abbruch- und Erdarbeiten

Geltungsbereich

Die Beitragspflicht gilt unabhängig von der Betriebsgröße und auch für ausländische Arbeitgeber mit Arbeitnehmern in Deutschland.

Beitragspflichtige Arbeitnehmer

Beitragspflichtig sind

- Gewerbliche Arbeitnehmer

- Angestellte im Baugewerbe

- Teilzeitkräfte

- Geringfügig Beschäftigte (Minijobber)

- Saisonarbeiter

Nicht beitragspflichtig sind

- Auszubildende (gesonderte Regelungen)

- Praktikanten ohne Arbeitsverhältnis

Beitragsgrundlage

In der Beitragsgrundlage enthalten

Die Beitragsgrundlage umfasst den Bruttolohn, bestehend aus:

- Stundenlohn / Monatslohn

- Überstundenvergütung

- Zuschläge (z. B. Schicht-, Nacht-, Feiertagszuschläge)

- Akkord- und Leistungszulagen

Von der Beitragspflicht ausgenommen

- Auslösungen und Reisekostenersatz

- Spesen

- Entschädigungen für Arbeitskleidung (pauschal, sofern tarifkonform)

Beitragssätze

Die SOKA-BAU-Beiträge setzen sich aus mehreren Komponenten zusammen und werden als Prozentsatz vom Bruttolohn berechnet.

Bestandteile

- Urlaubsverfahren: Finanzierung von Urlaubsansprüchen

- Zusatzversorgung: Betriebliche Altersversorgung

- Berufsbildung: Förderung der beruflichen Aus- und Weiterbildung

- Winterbeschäftigungsumlage: Saisonale Komponente

Berechnung

Die grundlegende Berechnung erfolgt nach folgender Formel:

SOKA-BAU-Beitrag = Beitragspflichtiger Bruttolohn × Beitragssatz

Berechnungsbeispiel

| Position |

Betrag |

| Beitragspflichtiger Bruttolohn |

3.000,00 € |

| Gesamtbeitragssatz |

20,8 % |

| SOKA-BAU-Beitrag |

624,00 € |

Rechnung: 3.000,00 € × 20,8 % = 624,00 €

Der Arbeitgeber führt 624,00 € an die SOKA-BAU ab.

Melde- und Zahlungsverfahren

Fristen

- Meldung: Monatliche Meldung der Bruttolöhne

- Zahlungsfrist: In der Regel bis zum 15. des Folgemonats

- Abwicklung: Meldung und Zahlung erfolgen automatisch über das Programm

Konsequenzen bei Verzug

Verspätete Meldungen oder Zahlungen können zu folgenden Maßnahmen führen:

- Säumniszuschläge

- Nachforderungen

- Prüfungen durch die SOKA-BAU

Besonderheiten

Kurzarbeit

Reduzierte Beiträge entsprechend dem gekürzten Bruttolohn

Krankheit / Urlaub

Beitragspflichtig, da Lohnfortzahlung erfolgt

Entsendung ins Ausland

Sonderregelungen je nach Einsatzland beachten

Beitragsabschlag PV

Beschreibung

Seit 01.07.2023 ist die Berücksichtigung von Kindern bei der Beitragsberechnung zur Pflegeversicherung zu berücksichtigen.

Hat ein Arbeitnehmer zwei oder mehr Kinder, die das 25. Lebensjahr noch nicht vollendet haben, so reduziert sich der Arbeitnehmeranteil ab dem zweiten Kind um 0,25 % je Kind. Diese Beitragsreduktion gilt für das zweite bis fünfte Kind, so dass je Kind eine Beitragsherabsetzung um 0,25 % – auf maximal 1,0 % – für den Arbeitnehmerbeitrag zu berücksichtigen ist.

Wichtig hierbei ist, dass nur Kinder bis zur Vollendung des 25. Lebensjahres berücksichtigungsfähig sind.

Ältere Kinder führen zu keiner Beitragsherabsetzung.

Im Lohnbüro muss daher geschaut werden, dass nur Kinder bis 25 Jahre angerechnet werden können.

In DATALINE Lohnabzug wird über die Anzahl der Kinder unter 25 Jahre die Beitragsberechnung automatisch gesteuert und bei der Entgeltabrechnung berücksichtigt.

Der Nachweis der berücksichtigungsfähigen Kinder erfolgt über die Geburtsurkunde der Kinder.

Voraussichtlich ab April 2025 soll es dann ein elektronisches Verfahren für den Kindernachweis durch die Deutsche Rentenversicherung geben. Ob dies termingerecht von der Rentenversicherung umgesetzt werden kann, bleibt sicher abzuwarten.

In der Übergangszeit bis dahin, reicht ein vereinfachter Nachweis aus, wenn der Arbeitnehmer seine „berücksichtigungsfähige Kinderanzahl“ schriftlich bestätigt.

Beitragsreduzierung

Von der Beitragsreduzierung profitieren nur die Arbeitnehmer, denn nur der Arbeitnehmerbeitragsanteil reduziert sich.

Der Arbeitgeber zahlt weiterhin 1,7 % Beitragsanteil.

Es gelten somit folgende Beitragssätze seit Juli 2023:

| Anzahl Kinder |

Beitragssatz |

| Mitglieder ohne Kinder |

4,00% (Arbeitnehmer-Anteil: 2,3%) |

| Mitglieder mit 1 Kind |

3,40% (lebenslang) (Arbeitnehmer-Anteil: 1,7%) |

| Mitglieder mit 2 Kindern unter 25 |

3,15% (Arbeitnehmer-Anteil: 1,45%) |

| Mitglieder mit 3 Kindern unter 25 |

2,90% (Arbeitnehmer-Anteil: 1,20%) |

| Mitglieder mit 4 Kindern unter 25 |

2,65% (Arbeitnehmer-Anteil: 0,95%) |

| Mitglieder mit 5 Kindern unter 25 |

2,40% (Arbeitnehmer-Anteil: 0,70%) |

Privatversicherte Arbeitnehmer

Arbeitnehmer, die in der privaten Kranken- und Pflegeversicherung versichert sind, profitieren nicht von der Beitragsreduzierung.

Allerdings erhöht sich für den Arbeitgeber der Arbeitgeberzuschuss zur privaten Pflegeversicherung auf 1,7 %.

Es gilt auch weiterhin die Maximalgrenze, dass der Arbeitgeberanteil für die private Krankenversicherung und Pflegeversicherung maximal die Hälfte der tatsächlichen Aufwendungen beträgt.

Beitragsgruppenschlüssel

Aufbau

Der Beitragsgruppenschlüssel besteht aus einer 4stelligen Ziffernfolge mit jeweils einer Ziffer für die Einordnung in die Beitragsgruppe der

- Krankenversicherung

- Rentenversicherung

- Arbeitslosenversicherung

- Pflegeversicherung

Verwendung

Mit Hilfe des Beitragsgruppenschlüssels können die Beiträge für die vier o.g. Versicherungszweige ermittelt werden.

Tipp

Wenn Sie bei der Bestimmung der Beitragsgruppe Hilfe benötigen können Sie sich an den Betriebsservice Ihrer bevorzugten Krankasse wenden.

Beitragsgruppen

| Schlüssel |

Beitragsgruppe |

|

Krankenversicherung |

| 0 |

kein Beitrag |

| 1 |

allgemeiner Beitrag |

| 3 |

ermäßigter Beitrag (kein Anspruch auf Krankentagegeld) |

| 4 |

Beitrag zur landwirtschaftlichen Krankenversicherung (gilt nur für die landwirtschaftliche Beschäftigung) |

| 5 |

Arbeitgeberbeitrag zur landwirtschaftlichen Krankenversicherung |

| 6 |

Pauschalbeitrag zur Krankenversicherung für geringfügig entlohnte Beschäftigte |

| 9 |

Beitrag zur freiwilligen Krankenversicherung – Firmenzahler |

|

|

|

Rentenversicherung |

| 0 |

kein Beitrag |

| 1 |

voller Beitrag |

| 3 |

halber Beitrag (nur der AG zahlt den Beitrag) |

| 5 |

Pauschalbeitrag für geringfügig entlohnte Beschäftigte |

|

|

|

Arbeitslosenversicherung |

| 0 |

kein Beitrag |

| 1 |

voller Beitrag |

| 2 |

halber Beitrag (nur der AG zahlt den Beitrag) |

|

|

|

Pflegeversicherung |

| 0 |

kein Beitrag |

| 1 |

voller Beitrag |

| 2 |

halber Beitrag |

Info

Bei freiwillig in der gesetzlichen Krankenversicherung versicherten Personen ist die Pflegeversicherung – unabhängig davon, ob für die Krankenversicherung der Schlüssel „0” oder „9” verwendet wird – immer mit „1“ oder „2“ zu verschlüsseln, wenn Versicherungspflicht in der sozialen Pflegeversicherung besteht.

Der Schlüssel „0“ kommt nur für solche Personen in Betracht, die in der privaten Pflegeversicherung versichert oder geringfügig beschäftigt sind.

Entsprechendes gilt für Personen, die weder in der sozialen noch in der privaten Pflegeversicherung versichert sind.

Beitragszuschlag und Beitragsabschlag Pflegeversicherung

Überblick: Beitragsdifferenzierung in der Pflegeversicherung

Seit dem 1. Juli 2023 sind die Beitragssätze zur Pflegeversicherung nach der Anzahl der Kinder gestaffelt. Die Regelung sieht vor:

- Kinderlose Versicherte ab 23 Jahren zahlen einen Beitragszuschlag von 0,6 %

- Eltern mit einem Kind zahlen den Basisbeitrag von 3,6 % (2026)

- Eltern ab dem zweiten Kind erhalten Beitragsabschläge von je 0,25 % pro Kind (bis zum 5. Kind)

Diese Differenzierung soll die besondere Leistung von Eltern bei der Erziehung der nächsten Generation würdigen, die zur Stabilisierung des Pflegeversicherungssystems beiträgt.

Beitragszuschlag für Kinderlose

Wer zahlt den Beitragszuschlag?

Kinderlose Versicherte über 23 Jahre zahlen einen Beitragszuschlag von 0,6 % zur Pflegeversicherung. Der Beitragszuschlag wird allein vom Arbeitnehmer getragen.

Gesamtbeitragssatz für Kinderlose (2026):

- Basisbeitrag: 3,6 %

- Zuschlag für Kinderlose: 0,6 %

- Gesamt: 4,2 %

Aufteilung (bundesweit außer Sachsen):

- Arbeitnehmeranteil: 2,4 % (davon 0,6 % Kinderlosenzuschlag)

- Arbeitgeberanteil: 1,8 % (unverändert)

Sonderregelung Sachsen:

In Sachsen wurde bei Einführung der Pflegeversicherung 1995 kein Feiertag gestrichen. Daher gilt dort eine abweichende Beitragsaufteilung:

- Arbeitnehmeranteil: 2,9 % (davon 0,6 % Kinderlosenzuschlag)

- Arbeitgeberanteil: 1,3 %

Ausnahmen vom Beitragszuschlag

Vom Beitragszuschlag für Kinderlose sind automatisch befreit:

- Personen bis zum Ablauf des Monats, in dem sie das 23. Lebensjahr vollenden

- Personen, die vor dem 1. Januar 1940 geboren wurden

- Bezieher von Bürgergeld (früher Arbeitslosengeld II)

- Wehr- und Zivildienstleistende

- Personen in beitragsfreier Familienversicherung (Menschen mit Behinderungen über 25 Jahre bei den Eltern mitversichert)

Nachweis der Elterneigenschaft

Arbeitnehmer, die ihre Elterneigenschaft nachweisen, zahlen den Beitragszuschlag für Kinderlose nicht. Die Elterneigenschaft gilt für:

- Leibliche Kinder

- Adoptivkinder

- Pflegekinder

- Stiefkinder

⚠ Wichtig: Die Gründe für Kinderlosigkeit spielen keine Rolle. Auch ungewollt kinderlos gebliebene Personen müssen den Zuschlag zahlen, wenn sie keine Elterneigenschaft nachweisen können (Bundessozialgericht, Urteil vom 27.02.2008).

Besonderheit bei Stiefkindern:

Die Stiefelterneigenschaft entsteht durch Eheschließung oder Begründung einer Lebenspartnerschaft mit einem Elternteil und besteht fort, auch wenn die Ehe oder Lebenspartnerschaft beendet wird. Die Beendigung des gemeinsamen Haushalts führt nicht zum Wegfall der Stiefelterneigenschaft.

Lebenslange Wirkung:

Liegt die Elterneigenschaft einmal vor, bleibt sie lebenslang wirksam. Der Beitragszuschlag für Kinderlose entfällt dauerhaft.

Beitragsabschläge für Eltern mit mehreren Kindern

Wer erhält Beitragsabschläge?

Eltern mit mehr als einem Kind unter 25 Jahren erhalten Beitragsabschläge. Der Abschlag beträgt 0,25 Prozentpunkte je Kind ab dem zweiten Kind, maximal bis zum fünften Kind.

Beitragssätze 2026 nach Kinderanzahl:

| Anzahl Kinder unter 25 |

Abschlag gesamt |

Beitragssatz |

AN-Anteil |

AG-Anteil |

| 0 (kinderlos) |

- |

4,2 % |

2,4 % |

1,8 % |

| 1 Kind |

- |

3,6 % |

1,8 % |

1,8 % |

| 2 Kinder |

0,25 % |

3,35 % |

1,55 % |

1,8 % |

| 3 Kinder |

0,50 % |

3,10 % |

1,30 % |

1,8 % |

| 4 Kinder |

0,75 % |

2,85 % |

1,05 % |

1,8 % |

| 5+ Kinder |

1,00 % |

2,60 % |

0,80 % |

1,8 % |

💡 Hinweis: Der Arbeitgeberanteil bleibt bei allen Varianten konstant bei 1,8 % (bundesweit außer Sachsen). Die Abschläge reduzieren nur den Arbeitnehmeranteil.

Welche Kinder werden berücksichtigt?

Berücksichtigungsfähig sind:

- Leibliche Kinder

- Adoptivkinder

- Pflegekinder

- Stiefkinder

Altersgrenze:

Die Abschläge gelten nur für Kinder, die unter 25 Jahre alt sind. Mit Ablauf des Monats, in dem ein Kind 25 Jahre wird, entfällt der Abschlag für dieses Kind.

Beispiel:

Ein Arbeitnehmer hat vier Kinder im Alter von 16, 19, 21 und 24 Jahren. Das Kind im Alter von 24 Jahren hat am 14. Juli 2026 Geburtstag und wird 25 Jahre alt.

- Bis Juli 2026: Alle vier Kinder berücksichtigungsfähig → Abschlag 0,75 % (3 × 0,25 %)

- Ab August 2026: Nur noch drei Kinder berücksichtigungsfähig → Abschlag 0,50 % (2 × 0,25 %)

Wichtig:

- Die Abschläge können auch Eltern erhalten, die das 23. Lebensjahr noch nicht vollendet haben (im Gegensatz zum Kinderlosenzuschlag)

- Das Lebensalter der Eltern ist beim Beitragsabschlag unbedeutend

- Bei beiden Elternteilen werden die Abschläge berücksichtigt, wenn beide berufstätig sind

Digitales Nachweisverfahren (DaBPV)

Was ist das DaBPV?

Seit dem 1. Juli 2025 ist das Datenaustauschverfahren zur Beitragsdifferenzierung in der Pflegeversicherung (DaBPV) verpflichtend. Das digitale Verfahren ersetzt die bisherige manuelle Erfassung von Kinderdaten durch die Beschäftigten.

Vorteile des DaBPV:

- Automatische Übermittlung der Elterneigenschaft und Kinderanzahl

- Proaktive Information bei Änderungen (z.B. Geburt eines weiteren Kindes, Kind wird 25)

- Reduzierung von Fehlern und Verwaltungsaufwand

- Kein Nachweisverfahren bei den Beschäftigten in den meisten Fällen

Wie funktioniert das DaBPV?

Datenquelle:

Das Bundeszentralamt für Steuern (BZSt) ist die zentrale Datenquelle und hält die Daten der Meldebehörden und Finanzämter bereit.

Identifikation:

Die Zuordnung erfolgt über die Steuerliche Identifikationsnummer (IdNr) und das Geburtsdatum des Beschäftigten.

Ablauf:

-

Anmeldung bei Beschäftigungsbeginn:

- Arbeitgeber meldet neue Beschäftigte innerhalb von 7 Tagen über das Entgeltabrechnungssystem oder SV-Meldeportal an

- Gleichzeitig wird ein “Abonnement” für diese Person eingerichtet

-

Rückmeldung des BZSt:

- Das BZSt übermittelt Elterneigenschaft und Anzahl berücksichtigungsfähiger Kinder

- Die Daten werden in chronologischer Entwicklung bis zum 25. Lebensjahr übermittelt

-

Automatische Aktualisierungen:

- Bei Änderungen (Geburt, Adoption, Kind wird 25) erhalten Arbeitgeber automatisch Meldungen

- Keine erneute Abfrage notwendig

-

Abmeldung bei Beschäftigungsende:

- Bei Beendigung des Arbeitsverhältnisses muss eine Abmeldung erfolgen

- Danach ist der Arbeitgeber datenschutzrechtlich nicht mehr zum Datenerhalt befugt

Initialabruf für Bestandsfälle

Für alle Arbeitnehmer, die zum 1. Juli 2025 in einem laufenden Beschäftigungsverhältnis waren, mussten Arbeitgeber bis zum 31. Dezember 2025 einen Initialabruf vornehmen.

Wichtig:

- Der Initialabruf war für alle Bestandsfälle verpflichtend

- Dadurch wurde das Abonnement für automatische Aktualisierungen aktiviert

- Die Frist endete am 31. Dezember 2025

Abweichende oder fehlende Daten

Was tun, wenn die BZSt-Daten nicht stimmen?

Nicht alle Kinder sind lohnsteuerlich erfasst. Das betrifft insbesondere:

- Kinder, die vor 2011 geboren wurden und nicht gemeldet sind

- Pflegekinder und Stiefkinder, die steuerlich nicht erfasst sind

- Kinder im Ausland

Vorgehensweise bei Abweichungen:

- Arbeitgeber klärt den Sachverhalt mit dem Beschäftigten

- Beschäftigter legt geeignete Nachweise vor (siehe unten)

- Arbeitgeber verwendet die nachgewiesenen Daten für die Beitragsberechnung

- Arbeitgeber dokumentiert die Nachweise elektronisch in den Entgeltunterlagen

- Die abweichenden BZSt-Daten werden nicht verwendet

💡 Wichtig: Bei bestätigter Elterneigenschaft oder abweichender Kinderanzahl durch geeignete Nachweise sind diese Daten maßgeblich – nicht die Informationen des BZSt.

Historienanfragen

Arbeitgeber können auch Daten für zurückliegende Zeiträume abfragen:

- Maximaler Zeitraum: 4 Kalenderjahre vor dem aktuellen Datum

- Für ältere Zeiträume: Individuelle Erhebung und Nachweis durch Beschäftigte erforderlich

Nachweis der Elterneigenschaft (außerhalb DaBPV)

Geeignete Nachweise

Wenn die Elterneigenschaft oder Kinderanzahl außerhalb des digitalen Verfahrens nachgewiesen werden muss, sind folgende Dokumente geeignet:

- Geburtsurkunde (Kopie)

- Stammbuch (Kopie relevanter Seiten)

- Adoptionsurkunde

- Pflegeerlaubnis / Pflegevertrag

- Eheurkunde / Lebenspartnerschaftsurkunde (bei Stiefkindern, zusammen mit Geburtsurkunde des Kindes)

- Meldebescheinigung mit Angabe der Kinder

Dokumentationspflicht

Arbeitgeber müssen alle eingereichten Nachweise elektronisch in den Entgeltunterlagen dokumentieren. Dies ist wichtig für:

- Betriebsprüfungen durch Rentenversicherung

- Nachweis der korrekten Beitragsberechnung

- Rechtssicherheit bei Abweichungen von BZSt-Daten

Rückwirkung von Nachweisen (ab 2026)

Seit dem 1. Januar 2026 gelten neue Zeitgrenzen für die Wirkung der Nachweise außerhalb des digitalen Verfahrens:

Innerhalb von 6 Monaten:

- Nachweise entfalten Rückwirkung auf das Ereignis (z.B. Geburt, Adoption)

- Beispiel: Kind wird im März 2026 geboren, Nachweis erfolgt im August 2026 → Rückwirkung ab März

Nach 6 Monaten:

- Nachweise gelten ab Beginn des Monats, der dem Monat der Nachweiserbringung folgt

- Beispiel: Kind wird im März 2026 geboren, Nachweis erfolgt erst im Dezember 2026 → Wirkung ab Januar 2027

Bis 31. Dezember 2025 galt:

- Rückwirkungsfrist von nur 3 Monaten

- Die Verlängerung auf 6 Monate erfolgte durch das “Gesetz zur Befugniserweiterung und Entbürokratisierung in der Pflege”

Rückwirkende Korrekturen und Erstattungen

Pflicht zur Korrektur

Arbeitgeber sind verpflichtet, Pflegeversicherungsbeiträge nachträglich zu korrigieren, wenn das DaBPV eine höhere Kinderzahl meldet.

Rückwirkung:

- Korrekturen können bis zum 1. Juli 2023 (Einführung der Beitragsabschläge) zurückreichen

- Maximal 4 Jahre über Historienanfragen im DaBPV möglich

- Für ältere Zeiträume: Individuelle Nachweise erforderlich

Erstattung zu viel gezahlter Beiträge

Verfahren:

- Beitragsabführende Stelle (Arbeitgeber) nimmt die Korrektur vor

- Zu viel gezahlte Arbeitnehmerbeiträge werden erstattet

- Die Erstattung kann über die laufende Entgeltabrechnung erfolgen

Verzinsung:

Haben Arbeitgeber mit der Berücksichtigung von Kinderfreibeträgen bis zur Einführung des digitalen Verfahrens (1. Juli 2025) gewartet und keine Abschläge vorgenommen, sind Erstattungsbeträge in der Regel zu verzinsen.

Steuerliche Behandlung:

Die erstatteten bzw. nachgezahlten Beiträge – auch aus Vorjahren – werden mit den im laufenden Jahr gezahlten Beiträgen auf der Lohnsteuerbescheinigung des aktuellen Kalenderjahres erfasst. Dies beeinflusst auch die Vorsorgepauschale und damit die Lohnsteuerberechnung.

💡 Tipp: Eine enge Abstimmung zwischen Personalabteilung, Lohnbuchhaltung, Beschäftigten und Behörden ist empfehlenswert.

Steuerung in der Software

Für Beschäftigte ohne Kinder (Beitragszuschlag)

Um den Beitragszuschlag für Kinderlose zu aktivieren:

- Öffnen Sie die Personalstammdaten des Mitarbeiters

- Wechseln Sie zur Registerseite “Sozialversicherung” bzw. “SV-Daten”

- Setzen Sie das Kennzeichen “PV-Zuschlag”

Rechtliche Grundlagen

- § 55 Abs. 3 SGB XI – Beitragszuschlag für Kinderlose

- § 55 Abs. 3a SGB XI – Beitragsabschläge für Eltern mit mehreren Kindern

- § 55 Abs. 3c SGB XI – Digitales Verfahren zur Erhebung der Kinderanzahl

- § 58, 59 SGB XI – Beitragstragung

- Pflegeunterstützungs- und -entlastungsgesetz (PUEG) vom 1. Juli 2023

- Gemeinsame Grundsätze für das DaBPV vom 29. August 2024

Häufig gestellte Fragen

Muss ich als Arbeitgeber den Nachweis der Elterneigenschaft anfordern?

Nein, seit dem 1. Juli 2025 erfolgt die Abfrage automatisch über das DaBPV. Nur wenn die BZSt-Daten unvollständig oder fehlerhaft sind, müssen Sie individuelle Nachweise anfordern.

Was passiert, wenn ein Beschäftigter die Steuer-ID nicht angibt?

Ohne Steuer-ID kann keine Abfrage im DaBPV erfolgen. Sie müssen dann die Elterneigenschaft und Kinderanzahl auf herkömmlichem Weg mit geeigneten Nachweisen erheben.

Gilt der Beitragszuschlag auch für Minijobber?

Ja, kinderlose Minijobber ab 23 Jahren zahlen ebenfalls den Beitragszuschlag von 0,6 %, sofern sie in der Pflegeversicherung versicherungspflichtig sind.

Werden auch Kinder berücksichtigt, die im Ausland leben?

Ja, aber diese sind möglicherweise nicht im BZSt erfasst. In diesem Fall muss die Elterneigenschaft durch geeignete Nachweise (z.B. Geburtsurkunde, ggf. mit Übersetzung) belegt werden.

Kann ich gegen die Erhebung des Kinderlosenzuschlags klagen?

Das Bundessozialgericht hat entschieden, dass der Zuschlag auch für ungewollt kinderlos Gebliebene rechtmäßig ist. Die Gründe für Kinderlosigkeit sind unerheblich.

Was ist mit Adoptiv- oder Pflegekindern?

Diese werden genauso berücksichtigt wie leibliche Kinder. Die Elterneigenschaft muss ggf. durch Adoptionsurkunde oder Pflegeerlaubnis nachgewiesen werden.

Bis wann muss ich den Initialabruf für Bestandsfälle durchführen?

Die Frist endete am 31. Dezember 2025. Falls noch nicht erfolgt, sollten Sie dies schnellstmöglich nachholen, um Rechtssicherheit zu haben und automatische Aktualisierungen zu erhalten.

Wo finde ich weitere Informationen?

Beschäftigungsart

Verwendung

Die Beschäftigungsarten wurden von uns hinterlegt, um Ihnen die Neuanlage von Personen in DATALINE Lohnabzug zu erleichtern.

Bei einer Auswahl oder Änderung der Beschäftigungsart werden in der Person passende Grundeinstellungen vorgenommen,

u. a. wird die Personengruppenschlüssel und der Beitragsgruppenschlüssel vorbelegt.

Erläuterung der Beschäftigungsarten

Standardbeschäftigungsverhältnisse

Arbeiter/Angestellter: Reguläres sozialversicherungspflichtiges Beschäftigungsverhältnis mit Vollzeit- oder Teilzeitvertrag.

Angestellter Mitunternehmer: Gesellschafter, der aktiv im Unternehmen mitarbeitet und sowohl Gesellschafter- als auch Arbeitnehmerfunktion innehat.

Auszubildende

Auszubildender (o. besondere Merkmale): Regulärer Auszubildender in einem betrieblichen Ausbildungsverhältnis (Pers.gr. 102).

Auszubildender (< 325 €): Azubi mit Ausbildungsvergütung unter 325 € (Pers.gr 121).

Auszubildender (in außerbetrieblichen Einrichtungen): Ausbildung bei überbetrieblichen Trägern, mit oder ohne Entgelt (Pers.gr 122).

Praktikanten

Vorpraktikum: Praktikum vor Aufnahme des Studiums/der Ausbildung, mit oder ohne Vergütung (Pers.gr 105).

Zwischenpraktikum: Praktikum während des Studiums, unterschiedliche Konstellationen je nach Vergütungshöhe, Wochenstunden und ob vorgeschrieben oder freiwillig (Pers.gr 105 oder 190).

Nachpraktikum: Praktikum nach Abschluss des Studiums, mit oder ohne Entgelt (Pers.gr 105).

Praktikant (o. Entgelt): Unbezahltes Praktikum (Pers.gr 121).

Geringfügige Beschäftigung

Geringfügig Beschäftigter: Minijob mit Verdienst bis 538 € monatlich (Stand 2025), pauschale Abgaben durch Arbeitgeber.

Geringfügig Beschäftigter (Bestandschutz 2012): Minijobber mit besonderen Regelungen aus der Zeit vor der Minijob-Reform 2013.

Geringfügig Beschäftigter (im privaten Haushalt): Minijob in Privathaushalten mit vereinfachtem Meldeverfahren und reduzierten Abgaben.

Geringfügig Beschäftigter (Hausmeister): Spezielle Kategorie für Hausmeister in Privathaushalten.

Kurzfristige Beschäftigung

Kurzfristig Beschäftigter: Befristete Beschäftigung für maximal 3 Monate oder 70 Arbeitstage pro Jahr, unabhängig vom Verdienst, sozialversicherungsfrei (Pers.gr 110).

Kurzfristig Beschäftigter (im privaten Haushalt): Kurzfristige Beschäftigung speziell in Privathaushalten.

Aushilfen

Aushilfe (Arbeiter/Angestellter): Aushilfskraft mit regulärer Sozialversicherungspflicht (Pers.gr 101).

Aushilfe (geringfügig Beschäftigter): Aushilfe im Minijob-Rahmen (Pers.gr 109).

Aushilfe (kurzfristig Beschäftigter): Zeitlich befristete Aushilfe (Pers.gr 110).

Aushilfe (Werkstudent): Studentische Aushilfskraft mit Werkstudentenprivileg (Pers.gr 105).

Aushilfe (Land- und Forstwirtschaft): Saisonkräfte in der Landwirtschaft mit Sonderregelungen.

Studenten und Schüler

Werkstudent: Student mit max. 20 Wochenstunden während der Vorlesungszeit, befreit von Kranken-, Pflege- und Arbeitslosenversicherung (Pers.gr 105).

Schüler (während Schule nicht mehr als 70 Tage): Kurzfristige Beschäftigung während der Schulzeit (Pers.gr 110).

Schüler (während Schule als geringfügig Beschäftigter): Minijob während der Schulzeit (Pers.gr 109).

Schüler (nach der Schulzeit, vor Ausbildung/Studium): Übergangsbeschäftigung nach Schulabschluss (Pers.gr 101 oder 110).

Freiwilligendienste

Freiwilliges soziales/ökologisches Jahr / Bufdi: Teilnehmer an Freiwilligendiensten (FSJ, FÖJ) oder Bundesfreiwilligendienst mit besonderer sozialversicherungsrechtlicher Behandlung.

Rentner

Rentner (Altersvollrente): Bezieher einer Vollrente, je nach Personengruppe unterschiedliche Sozialversicherungspflichten (Pers.gr 119 oder 120).

Rentner (Altersrente, vorzeitige Altersrente): Rentner mit verschiedenen Rentenarten (Pers.gr 101).

Rentner (Altersteilrenten): Bezieher von Altersteilzeitrenten.

Rentner (Teilweise/Volle Erwerbsminderung): Erwerbsminderungsrentner mit Nebenbeschäftigung (Pers.gr 101).

Rentner (Hinterbliebenenrente): Witwen-/Witwerrenten- oder Waisenrentenbezieher (Pers.gr 101).

Rentner (Erziehungsrente): Bezieher von Erziehungsrenten (Pers.gr 101).

Rentner (Rentenantrag): Person während laufendem Rentenantrag (Pers.gr 101).

Rentner (Rente für Bergleute): Knappschaftsversicherte mit Bergmannsrente (Pers.gr 101).

Pensionäre und Beamte

Pensionäre (Vollversorgung): Beamte im Ruhestand mit Vollpension.

Pensionäre (Teilversorgung): Beamte mit Teilpension und Nebenbeschäftigung.

Beamte: Aktive Beamte im öffentlichen Dienst (eigene Versorgungssysteme, nicht sozialversicherungspflichtig).

Richter: Richter mit Beamtenstatus.

Soldaten: Berufssoldaten und Soldaten auf Zeit.

Dienstordnungsangestellte: Angestellte im öffentlichen Dienst nach Dienstordnung (z.B. Lehrer in manchen Bundesländern).

Geschäftsführung

Geschäftsführer: Angestellter Geschäftsführer ohne Gesellschafteranteile, sozialversicherungspflichtig.

Gesellschafter-Geschäftsführer: Geschäftsführer mit Gesellschafteranteilen, in der Regel nicht sozialversicherungspflichtig (außer Rentenversicherung unter bestimmten Voraussetzungen).

Ehegatten

Ehegatten (Arbeiter/Angestellter): Im Betrieb des Partners sozialversicherungspflichtig beschäftigt (Pers.gr 101).

Ehegatten (geringfügig Beschäftigter): Ehepartner im Minijob beim anderen Ehepartner (Pers.gr 109).

Landwirtschaft

Mitarbeitende Famis (Landwirtschaft): Familienangehörige in landwirtschaftlichen Betrieben, Haupt- oder Nebenjob.

Nebenerwerbslandwirt: Landwirt im Nebenerwerb (saisonal oder ganzjährig).

Sonstige

Betriebsrentner: Ehemalige Mitarbeiter, die eine Betriebsrente beziehen und ggf. noch beschäftigt sind.

Heimarbeiter: Personen, die in Heimarbeit tätig sind (besondere sozialversicherungsrechtliche Regelungen).

Behinderte in geschützten Einrichtungen (ohne Entgelt): Menschen mit Behinderung in Werkstätten ohne Arbeitsentgelt (Rehabilitation).

Ausschließlich Unfallversicherte: Personen, die nur der Unfallversicherung unterliegen (z.B. bestimmte ehrenamtlich Tätige).

Hinweis: Die Angaben “Pers.gr” beziehen sich auf die Personengruppen in der Sozialversicherung, die für die korrekte Meldung und Beitragsberechnung relevant sind. Die Euro-Beträge und Zeitgrenzen können sich durch Gesetzesänderungen aktualisieren.

Betriebsstätte

Beschreibung

Laut Abgabenordnung (AO) § 12 ist eine Betriebstätte jede feste Geschäftseinrichtung oder Anlage, die der Tätigkeit eines Unternehmens dient.

Als Betriebstätten sind insbesondere anzusehen:

1 die Stätte der Geschäftsleitung,

- Zweigniederlassungen,

- Geschäftsstellen,

- Fabrikations- oder Werkstätten,

- Warenlager,

- Ein- oder Verkaufsstellen,

- Bergwerke, Steinbrüche oder andere stehende, örtlich fortschreitende oder schwimmende Stätten der Gewinnung von Bodenschätzen,

- Bauausführungen oder Montagen, auch örtlich fortschreitende oder schwimmende, wenn

- die einzelne Bauausführung oder Montage oder

- eine von mehreren zeitlich nebeneinander bestehenden Bauausführungen oder Montagen oder

- mehrere ohne Unterbrechung aufeinander folgende Bauausführungen oder Montagen länger als sechs Monate dauern.

Auswahl der Betriebsstätte

Hier wählen Sie bitte aus, ob der Mitarbeiter dem Hauptsitz der Firma oder einer existierenden Betriebsstätte zugeordnet ist.

Neue Betriebsstätte

Die Anlage einer neuen Betriebsstätte erfolgt im Dialog unter

‣ Firmendaten ‣ Betriebsstätten.

Eintritt

Beschreibung

Das Eintrittsdatum ist der Tag der Aufnahme einer Beschäftigung.

Bei Angestellten ist dies meistens der 1. oder 15. Tag des Monats, bei gewerblichen Mitarbeitern der erste Arbeitstag.

Verwendung

Diese Angabe ist erforderlich für eine Reihe von Anmeldungen und zur Berechnung des Entgelts.

Systemwechsel

War der Angestellte schon vor dem Systemwechsel zu DATALINE Lohnabzug in der Firma beschäftigt, so tragen Sie hier den originalen Eintritt, nicht das Datum des Systemwechsels ein.

Hiermit wird der Angestellte mit der korrekten SV-Meldung 13 (“Sonstige Gründe”) angemeldet, was für den Systemwechsel erforderlich ist.

Einzugsstelle

Beschreibung

Die Einzugsstelle ist in der Regel die Krankenkasse, an die die Beiträge zur KV, AV, RV und PV abgeführt werden müssen oder die diese Beiträge einzieht.

In der Regel ist das die Krankenkasse, bei der der Arbeitnehmer versichert ist, also Leistungen im Krankheitsfall erhält.

Bei Aushilfen (Personengruppe 109) ist dies jedoch die Knappschaft-Bahn-See, auch wenn die Aushilfe über eine Familienversicherung versichert ist.

Für diese Personengruppen gibt es eine weitere Angabe der Krankenkasse, von der die Leistungen erfolgen. Diese Angabe wird für das eAU-Verfahren benötigt.

Verwendung

Für die Einzugsstelle wird ein Beitragsnachweis und eine Beitragsabrechnung mit den ermittelten Arbeitnehmer- und Arbeitgeberanteilen erstellt.

Entgeltart

Beschreibung

Die Entgeltart wird in einigen Meldungen, z.B. AAG oder EEL verlangt.

Da das Programm nicht erkennen kann, wie der Arbeitnehmer entlohnt wird, ist hier die Angabe vorzunehmen.

In diesem Feld treffen Sie bitte die Auswahl aus:

- Stundenlohn

- festes Monatsentgelt

- Sonstiges (z.B. Akkordlohn, Stücklohn)

Kostenstellen

Zweck

Kostenstellen dienen der Betriebsbuchhaltung und Kostenrechnung.

Sie liefern aussagekräftige Informationen über Kostenquellen und die Wirtschaftlichkeit einzelner Bereiche des Unternehmens.

Beispiele für Kostenstellen sind:

- Produktion

- Verwaltung

- Vertrieb

- Lager

- …

Desweiteren sind auch feinere Unterteilungen möglich:

- Personalkosten Abteilung A

- Personalkosten Abteilung B

- …

Wenn Ihre Arbeitnehmer auf mehreren Baustellen aktiv sind, empfiehlt sich auch die Anlage dieser Baustellen als Kostenstellen:

- EFH Fam. Meier, Gründelweg 1, 12345 Woauchimmer

- DHH Max Müller, Im Weg 22, 53213 Dangast

- …

Nachdem Sie unter

‣ Firmendaten ‣ Grunddaten ‣ Kostenstellen Ihre Kostenstellen angelegt haben, können Sie diese den Arbeitnehmern zuweisen.

Erforderliche Angaben

Nummer

Die Nummer ist das Ordnungsmerkmal der Kostenstelle und dient der einfacheren Erfassung von Buchungen.

Kostenstelle

Bitte wählen Sie eine Kostenstelle aus der Liste aus.

Umfang

Bei einer einzigen Kostenstelle ist der Umfang immer 100 Prozent. Bei mehreren Kostenstellen verteilen Sie die 100 % bitte auf alle angegebenen Kostenstellen.

Kranken- und Pflegeversicherung (Freiwillig/Privat)

Überblick

Die Angaben zur Krankenversicherung bestimmen, wie die Beitragsabrechnung und die Sozialversicherungsmeldungen erstellt werden. Die Art der Versicherung hat wesentlichen Einfluss auf die Berechnung der Beiträge und Zuschüsse sowie auf die Meldepflichten gegenüber den Sozialversicherungsträgern.

Arten der Krankenversicherung

Bei der Art der Krankenversicherung stehen folgende Optionen zur Auswahl:

- Gesetzlich: Pflichtversicherung in der GKV

- Freiwillig: Freiwillige Versicherung in der GKV

- Privat: Private Krankenversicherung (PKV)

- Anderweitig: Sonstige Versicherungsformen

Gesetzlich (Pflicht-)Versicherte

Grundlagen der Versicherungspflicht

Arbeitnehmerinnen und Arbeitnehmer, deren Jahresarbeitsentgelt unterhalb der Jahresarbeitsentgeltgrenze liegt, sind in der Regel in der gesetzlichen Krankenversicherung (GKV) pflichtversichert. Die Versicherungspflicht stellt sicher, dass kein Arbeitnehmer im Krankheitsfall unversichert ist.

Versicherungspflichtige Personengruppen

Folgende Gruppen sind versicherungspflichtig in der GKV:

- Arbeitnehmerinnen und Arbeitnehmer, deren monatliches Arbeitsentgelt die Geringfügigkeitsgrenze (Minijob) übersteigt, aber die Jahresarbeitsentgeltgrenze nicht überschreitet

- Bezieherinnen und Bezieher von Arbeitslosengeld oder Unterhaltsgeld nach dem Dritten Buch Sozialgesetzbuch (SGB III) sowie unter bestimmten Voraussetzungen Bezieherinnen und Bezieher von Bürgergeld

- Auszubildende und Studierende unter bestimmten Voraussetzungen sowie Praktikantinnen und Praktikanten, die eine in Studien- oder Prüfungsordnungen vorgeschriebene berufspraktische Tätigkeit ohne Arbeitsentgelt verrichten

- Rentnerinnen und Rentner, sofern bestimmte Vorversicherungszeiten erfüllt sind

- Bezieherinnen und Bezieher einer Waisenrente oder einer entsprechenden Hinterbliebenenleistung einer berufsständischen Versorgungseinrichtung

- Land- und forstwirtschaftliche Unternehmerinnen und Unternehmer und ihre mitarbeitenden Familienangehörigen sowie Altenteiler in der Landwirtschaft

- Menschen mit Behinderungen (in Werkstätten oder Wohnheimen)

- Künstlerinnen und Künstler sowie Publizistinnen und Publizisten

- Personen ohne anderweitigen Anspruch auf Absicherung im Krankheitsfall, die zuletzt gesetzlich krankenversichert waren oder der GKV zuzuordnen sind

Freiwillig Versicherte

Voraussetzungen für die freiwillige Versicherung

Wenn pflichtversicherte Arbeitnehmerinnen und Arbeitnehmer in einem bestehenden Beschäftigungsverhältnis innerhalb eines Jahres mit ihrem Arbeitsentgelt die Jahresarbeitsentgeltgrenze überschreiten, endet mit Ablauf des Kalenderjahres die Versicherungspflicht – allerdings nur dann, wenn ihr Arbeitsentgelt auch im folgenden Jahr die dann geltende Grenze überschreiten wird.

Jahresarbeitsentgeltgrenze

Die Jahresarbeitsentgeltgrenze wird jährlich angepasst. Für aktuelle Werte konsultieren Sie bitte die offiziellen Veröffentlichungen der Sozialversicherungsträger.

Beitragsberechnung

Im Gegensatz zur normalen gesetzlichen Pflichtversicherung werden in der freiwilligen Versicherung monatlich gleichbleibende Beiträge an die Kranken- und Pflegeversicherung gezahlt, die sich an der Beitragsbemessungsgrenze orientieren.

Bei einer Unterschreitung der Jahresarbeitsentgeltgrenze muss der Versicherte einen Antrag auf Beitragserstattung stellen, um die zu viel gezahlten Beiträge zurückzuerhalten.

Arbeitgeberzuschuss

Freiwillig Versicherte müssen den Beitrag für die Krankenversicherung nicht alleine tragen. Sie erhalten einen Zuschuss vom Arbeitgeber, der sich entweder an der Beitragsbemessungsgrenze orientiert oder am tatsächlich gezahlten Entgelt.

Ermäßigter Beitragssatz

Der ermäßigte Beitragssatz zur Krankenversicherung fällt an, wenn der Arbeitnehmer keinen Anspruch auf Krankengeld im Krankheitsfall hat. Das betrifft zum Beispiel:

- Personen, die Altersrente beziehen und nebenbei noch als Beschäftigte arbeiten

- Selbstständige mit freiwilliger Versicherung ohne Krankengeldanspruch

Antrag auf Beitragsherabsetzung

Einen Antrag auf Beitragsherabsetzung kann der Arbeitnehmer stellen, wenn er voraussichtlich hohe Einnahmeneinbußen (z. B. durch Kurzarbeit) haben wird.

Wurde dieser Antrag genehmigt, erfolgt die weitere Beitragsberechnung auf Basis des tatsächlich gezahlten Entgelts. Diese Reduzierung gilt bis zum Ende des Kalenderjahres.

Zahlungsmodalitäten

Bei der freiwilligen Krankenversicherung kann der Arbeitgeber entscheiden, ob er:

- Die Gesamtbeiträge zur Kranken- und Pflegeversicherung für den Arbeitnehmer an die Krankenkasse abführt (Regelfall)

- Den Arbeitgeberzuschuss dem Arbeitnehmer auszahlt, der dann selbst die Überweisung an die Krankenkasse durchführt (sog. Selbstzahler)

Privat Versicherte

Wahl der privaten Krankenversicherung

Alternativ zur freiwilligen Weiterversicherung in der GKV hat die Person auch die Möglichkeit, sich privat in einer PKV zu versichern. Auch hier zahlt der Arbeitgeber einen Beitragszuschuss.

Wichtiger Unterschied

Bei der privaten Krankenversicherung können die Beiträge nicht der beruflichen Situation angepasst werden, sondern sind von vornherein vertraglich festgelegt.

Erforderliche Angaben

Bei privat Versicherten sind folgende Angaben zu hinterlegen:

Monatlicher Gesamtbeitrag

Der monatliche Gesamtbeitrag zur Kranken- und Pflegeversicherung ist vollständig zu erfassen. Der Arbeitgeberzuschuss zur privaten Krankenversicherung wird dann automatisch nach dem sozialversicherungspflichtigen Entgelt des Arbeitnehmers errechnet, auf die Hälfte des eingegebenen Gesamtbeitrages begrenzt und dem Arbeitnehmer ausgezahlt.

Bei Teilmonaten wird der Arbeitgeberzuschuss nach der anteiligen Beitragsbemessungsgrenze berechnet.

Gesamtbeitrag Basistarif

Im Feld Gesamtbeitrag -Basistarif- geben Sie den Beitragsanteil für den Basis-Krankenversicherungsschutz (Basistarif) als Monatsbetrag für die private Krankenversicherung ein.

Nachweis erforderlich

Erfassen Sie hier nur den Wert, den der Arbeitnehmer durch eine Bescheinigung der Krankenversicherung nach der Krankenversicherungsbeitragsanteil-Ermittlungsverordnung nachgewiesen hat. Dieser Wert entspricht in der Regel nicht dem Gesamtbeitrag zur PKV.

Besondere Kennzeichen

Ermäßigter Beitragssatz

Bei Arbeitnehmern ohne Anspruch auf Krankengeld ist die Angabe ermäßigten Beitragssatz zur KV berücksichtigen zu markieren. Dies ist zum Beispiel bei Altersvollrentnern der Fall, die neben ihrer Rente weiterhin einer Beschäftigung nachgehen.

Berechnung des Arbeitgeberzuschusses

Wenn der Arbeitgeber einen Beitragszuschuss an den Arbeitnehmer auszahlt, ist die Angabe Berechnung des Arbeitgeberzuschusses zur KV berücksichtigen zu markieren.

Übernimmt der Arbeitgeber hingegen die Abführung des Gesamtbeitrags (sog. Firmenzahler), dann markieren Sie dieses Kästchen nicht.

Anderweitig Versicherte

Unter diese Kategorie fallen Arbeitnehmer, die nicht zu den oben genannten Fallgruppen gehören, zum Beispiel:

- Kurzfristig Beschäftigte

- Personen mit Versicherung über Familienangehörige

- Beamte mit Beihilfeanspruch

- Personen mit ausländischer Krankenversicherung (unter bestimmten Voraussetzungen)

Zusammenfassung der Zuschussregelungen

| Versicherungsart |

Arbeitgeberzuschuss |

Berechnungsgrundlage |

| Gesetzlich pflichtversichert |

50% des Beitrags |

Tatsächliches Entgelt bis zur BBG |

| Freiwillig versichert |

50% des Beitrags |

BBG oder tatsächliches Entgelt |

| Privat versichert |

Maximal 50% des Beitrags |

Begrenzt auf Höchstbeitrag GKV |

Abkürzungen:

- BBG = Beitragsbemessungsgrenze

- GKV = Gesetzliche Krankenversicherung

- PKV = Private Krankenversicherung

Kurzarbeit

Überblick

Kurzarbeit (KUG) bezeichnet die vorübergehende Verringerung der regelmäßigen Arbeitszeit in einem Betrieb aufgrund eines erheblichen Arbeitsausfalls. Das Kurzarbeitergeld dient dazu, Beschäftigung zu erhalten und betriebsbedingte Kündigungen zu vermeiden, wenn wirtschaftliche Schwierigkeiten oder andere unvermeidbare Ereignisse den Betrieb temporär belasten.

Rechtliche Grundlagen

Voraussetzungen für Kurzarbeit

Für die Einführung von Kurzarbeit müssen folgende Voraussetzungen erfüllt sein:

- Erheblicher Arbeitsausfall: Mindestens 10% der Beschäftigten müssen von einem Entgeltausfall von jeweils mehr als 10% betroffen sein

- Rechtliche Grundlage: Betriebsvereinbarung, Tarifvertrag oder einzelvertragliche Regelung

- Anzeige bei der Agentur für Arbeit: Der Betrieb muss Kurzarbeit bei der zuständigen Agentur für Arbeit anzeigen

- Vermeidbarkeit: Der Arbeitsausfall muss vorübergehend und nicht vermeidbar sein

Vereinbarung mit Arbeitnehmern

Für die Einführung von Kurzarbeit ist eine entsprechende Vereinbarung erforderlich:

- Mit dem Betriebsrat (sofern vorhanden)

- Durch Tarifvertrag

- Durch einzelvertragliche Regelung mit dem Arbeitnehmer

Kurzarbeitergeld (KUG)

Berechnung und Höhe

In der Regel verringert sich die Arbeitszeit des Arbeitnehmers während der Kurzarbeit, und dadurch mindert sich auch sein Arbeitsentgelt. Die Nettominderung wird teilweise durch das Kurzarbeitergeld ausgeglichen.

Höhe des Kurzarbeitergeldes:

- 60% des pauschalierten Nettoentgeltausfalls für Arbeitnehmer ohne Kinder

- 67% des pauschalierten Nettoentgeltausfalls für Arbeitnehmer mit mindestens einem Kind

Antragstellung

Vom Betrieb ist ein Antrag bei der Bundesagentur für Arbeit auf Kurzarbeitergeld zu stellen. Die Kurzarbeit muss zuvor bei der zuständigen Agentur für Arbeit angezeigt werden.

Verwendung im Programm

Die Angaben in diesem Bereich dienen der korrekten Berechnung von Leistungsansprüchen im Rahmen der Kurzarbeit sowie der Erstellung der erforderlichen Meldungen.

Nebeneinkommen

Hier ist das Einkommen aus weiterer Beschäftigung während der Kurzarbeit anzugeben, da dieses den Leistungsanspruch reduziert.

Anrechnung von Nebeneinkommen:

- Einkommen aus Nebenbeschäftigungen wird auf das Kurzarbeitergeld angerechnet

- Ausnahme: Nebeneinkommen, das bereits vor Beginn der Kurzarbeit erzielt wurde

- Die Anrechnung erfolgt auf Grundlage des Nettoeinkommens

Weiterbildung während Kurzarbeit

Wenn sich der Arbeitnehmer während der Kurzarbeit weiterbildet, kann er zusätzliche Leistungen erhalten.

Vorteile der Weiterbildung während KUG:

- Erhöhung des Kurzarbeitergeldes möglich

- Erstattung der Sozialversicherungsbeiträge durch die Bundesagentur für Arbeit

- Förderung der Qualifikation und bessere Beschäftigungsperspektiven

Markieren Sie die Option In Weiterbildung während KUG, wenn der Arbeitnehmer an qualifizierenden Maßnahmen teilnimmt.

Meister, Polier

Wenn der Arbeitnehmer als Meister oder Polier beschäftigt ist, ist dieses Kennzeichen zu setzen.

Besonderheit bei Saison-Kurzarbeitergeld

Bei Meistern und Polieren werden bei Saison-Kurzarbeitergeld (S-KUG) keine Sozialversicherungsbeiträge erstattet. Diese Regelung gilt speziell für das Baugewerbe.

Arten von Kurzarbeitergeld

Konjunkturelles Kurzarbeitergeld (Kug)

Das reguläre Kurzarbeitergeld wird bei vorübergehendem, erheblichem Arbeitsausfall mit Entgeltausfall gezahlt. Es ist das am häufigsten genutzte Instrument.

Saison-Kurzarbeitergeld (S-KUG)

Speziell für das Baugewerbe und verwandte Branchen während der Schlechtwetterzeit (in der Regel vom 1. Dezember bis 31. März). Es gleicht witterungsbedingte Arbeitsausfälle aus.

Transfer-Kurzarbeitergeld

Wird gezahlt, wenn Arbeitnehmer in eine Transfergesellschaft wechseln, um während der Suche nach einer neuen Beschäftigung finanziell abgesichert zu sein.

Sozialversicherung während Kurzarbeit

Beitragspflicht

Während der Kurzarbeit bleiben Arbeitnehmer sozialversichert:

- Beiträge werden auf Basis von 80% der Differenz zwischen Soll- und Ist-Entgelt berechnet

- Arbeitgeber- und Arbeitnehmerbeiträge werden normal geteilt

- Die Bundesagentur für Arbeit erstattet unter bestimmten Voraussetzungen die Sozialversicherungsbeiträge

Erstattung der Sozialversicherungsbeiträge

Der Arbeitgeber kann eine Erstattung der von ihm zu tragenden Sozialversicherungsbeiträge beantragen:

- Vollständige Erstattung: Bei Weiterbildung während der Kurzarbeit

- Hälftige Erstattung: Unter bestimmten Voraussetzungen (z.B. bei länger andauernder Kurzarbeit)

Wichtige Hinweise

Meldepflichten

- Monatliche Abrechnung: Das Kurzarbeitergeld muss monatlich bei der Bundesagentur für Arbeit abgerechnet werden

- Jahresabrechnung: Bis zum 31. März des Folgejahres ist eine Jahresabrechnung erforderlich

- Änderungsmeldungen: Änderungen in den persönlichen Verhältnissen der Arbeitnehmer sind umgehend zu melden

Höchstdauer

Die Bezugsdauer für Kurzarbeitergeld beträgt in der Regel 12 Monate. In besonderen Situationen (z.B. während der Corona-Pandemie) kann die Bezugsdauer durch Rechtsverordnung verlängert werden.

Mindestarbeitszeit

Während der Kurzarbeit muss die verbleibende Arbeitszeit mehr als null betragen. Eine vollständige Arbeitseinstellung ist nicht zulässig.

Zusammenfassung

| Aspekt |

Details |

| Leistungssatz ohne Kind |

60% (erhöht bis zu 80%) |

| Leistungssatz mit Kind |

67% (erhöht bis zu 87%) |

| Höchstdauer |

12 Monate (regulär) |

| SV-Beitragsgrundlage |

80% der Differenz zwischen Soll- und Ist-Entgelt |

| Anzeigepflicht |

Vor Beginn der Kurzarbeit |

Mehrfachbeschäftigung

Beschreibung

Eine Mehrfachbeschäftigung liegt vor, wenn der Arbeitnehmer zeitgleich zur Beschäftigung in Ihrem Unternehmen eine oder mehrere Beschäftigung(en) bei anderen Arbeitgebern ausübt.

Ist dies der Fall, markieren Sie dieses Auswahl, um weitere Angaben zur Mehrfachbeschäftigung vornehmen zu können.

Meldung Arbeitsunfähigkeit

Beschreibung

Die Angabe der Arbeitstage bis zur Vorlage einer Arbeitsunfähigkeitsbescheinigung ist für das eAU-Verfahren erforderlich.

In diesem Feld treffen Sie bitte die Auswahl aus:

- Standardeinstellung der Firma

- Vorlagepflicht innerhalb der ersten drei Kalendertage

- Vorlagepflicht nach drei Kalendertagen

Info

Wenn Sie die Option Vorlagepflicht nach drei Kalendertagen wählen, dann werden die nicht bescheinigten Krankheitstage auch nicht der Krankenkasse gemeldet.

Sie können für diese Tage dennoch eine Erstattung im Rahmen des AAG-Verfahrens erhalten.

Beachten Sie dabei jedoch, dass der Anspruch auf Krankengeld in diesen Fällen erst später beginnt, da für die Krankenkasse noch kein Anlass besteht, diese Leistung zu gewähren.

Personengruppenschlüssel

Verwendung

Der Personengruppenschlüssel ist eine dreistellige Nummer, die die Mitarbeiter nach ihren sozialversicherungsrechtlichen Besonderheiten kategorisiert.

Bitte treffen Sie die Auswahl aus der angebotenen Liste von Personengruppen.

Die Angabe des Personengruppenschlüssels ist entscheidend für die Abrechnung der Person. So sind z.B. Geringfügig Beschäftigte mit der Personengruppe 109 pauschaliert zu verbeitragen und an die Knappschaft-Bahn-See zu melden.

Personen mit der Personengruppe 900 und größer sind nicht sozialversicherungspflichtig.

Info

Die Auswahl der Personengruppen variiert möglicherweise nach der von Ihnen erworbenen Programmlizenz.

Die Personengruppen 140 - 150 sind in DATALINE Lohnabzug grundsätzlich von der Auswahl ausgeschlossen.

Schlüsselzahlen für Personengruppen in den Meldungen nach der DEÜV

| Schlüssel |

Personenkreis |

| 101 |

Sozialversicherungspflichtig Beschäftigte ohne besondere Merkmale |

| 102 |

Auszubildende ohne besondere Merkmale |

| 103 |

Beschäftigte in Altersteilzeit |

| 104 |

Hausgewerbetreibende |

| 105 |

Praktikanten |

| 106 |

Werkstudenten |

| 107 |

Behinderte Menschen in anerkannten Werkstätten oder gleichartigen Einrichtungen |

| 108 |

Bezieher von Vorruhestandsgeld |

| 109 |

Geringfügig entlohnte Beschäftigte nach § 8 Absatz 1 Nummer 1 des Vierten Buches Sozialgesetzbuch (SGB IV) |

| 110 |

Kurzfristig Beschäftigte nach § 8 Absatz 1 Nummer 2 SGB IV |

| 111 |

Personen in Einrichtungen der Jugendhilfe, Berufsbildungswerken oder ähnlichen Einrichtungen für behinderte Menschen |

| 112 |

Mitarbeitende Familienangehörige in der Landwirtschaft |

| 113 |

Nebenerwerbslandwirte |

| 114 |

Nebenerwerbslandwirte - saisonal beschäftigt |

| 116 |

Ausgleichsgeldempfänger nach dem Gesetz zur Förderung der Einstellung der landwirtschaftlichen Erwerbstätigkeit (FELEG) |

| 117 |

Nicht berufsmäßig unständig Beschäftigte |

| 118 |

Berufsmäßig unständig Beschäftigte |

| 119 |

Versicherungsfreie Altersvollrentner und Versorgungsbezieher wegen Alters |

| 120 |

Versicherungspflichtige Altersvollrentner |

| 121 |

Auszubildende, deren Arbeitsentgelt die Geringverdienergrenze nach § 20 Absatz 3 Satz 1 Nummer 1 SGB IV nicht übersteigt |

| 122 |

Auszubildende in einer außerbetrieblichen Einrichtung |

| 123 |

Personen, die ein freiwilliges soziales, ein freiwilliges ökologisches Jahr oder einen Bundesfreiwilligendienst leisten |

| 124 |

Heimarbeiter ohne Anspruch auf Entgeltfortzahlung im Krankheitsfall |

| 127 |

Behinderte Menschen, die im Anschluss an eine Beschäftigung in einer anerkannten Werkstatt in einem Integrationsprojekt beschäftigt sind |

| 140 |

Seeleute |

| 141 |

Auszubildende in der Seefahrt |

| 142 |

Seeleute in Altersteilzeit |

| 143 |

Seelotsen |

| 144 |

Auszubildende in der Seefahrt, deren Arbeitsentgelt die Geringverdienergrenze nach § 20 Absatz 3 Satz 1 Nummer 1 SGB IV nicht übersteigt |

| 149 |

In der Seefahrt beschäftigte versicherungsfreie Altersvollrentner und Versorgungsbezieher wegen Alters |

| 150 |

In der Seefahrt beschäftigte versicherungspflichtige Altersvollrentner |

| 190 |

Beschäftigte, die ausschließlich nach § 2 Absatz 1 Nummer 1 des Siebten Buches Sozialgesetzbuch als Beschäftigte gelten |

| 900 |

Sonstige nicht sv-pflichtige Personen |

| 901 |

Versicherungsfreie Beschäftigte, z.B. Geschäftsführer / Vorstand AG |

| 902 |

Betriebsrentner |

| 903 |

Hauptberuflich selbständig Tätige |

| 904 |

Beamte, Richter, Soldaten |

Statuskennzeichen

Was ist das Statuskennzeichen?

Das Statuskennzeichen ist eine Pflichtangabe in der Sozialversicherungsmeldung bei bestimmten Personengruppen. Es löst automatisch ein Statusfeststellungsverfahren bei der Clearingstelle der Deutschen Rentenversicherung Bund aus. Dieses Verfahren prüft, ob tatsächlich eine versicherungspflichtige Beschäftigung vorliegt oder ob es sich um eine selbstständige Tätigkeit bzw. familienhafte Mitarbeit handelt.

Zweck und Ziel

Das Statuskennzeichen dient der Rechtssicherheit für alle Beteiligten. Es vermeidet, dass erst im Leistungsfall (z. B. bei Beantragung von Arbeitslosengeld) entschieden wird, ob eine versicherungspflichtige Beschäftigung bestand. Eine falsche Statuseinschätzung kann für Arbeitgeber teuer werden, da Sozialversicherungsbeiträge innerhalb der Verjährungsfrist von vier Jahren rückwirkend nachgefordert werden können.

Wann ist ein Statuskennzeichen erforderlich?

Ein Statuskennzeichen muss bei der Anmeldung zur Sozialversicherung (Meldegrund “10”) angegeben werden, wenn es sich beim Beschäftigten um eine der folgenden Personengruppen handelt:

Statuskennzeichen “1” - Familienangehörige

Kennzeichen “1” ist anzugeben bei:

- Ehegatten des Arbeitgebers

- Eingetragenen Lebenspartnern nach dem Lebenspartnerschaftsgesetz (LPartG)

- Abkömmlingen des Arbeitgebers

Definition Abkömmlinge: Als Abkömmlinge gelten leibliche Kinder, Adoptivkinder, Enkel und Urenkel. Stiefkinder und Pflegekinder zählen nicht zu den Abkömmlingen im Sinne dieser Regelung.

Statuskennzeichen “2” - Geschäftsführende Gesellschafter

Kennzeichen “2” ist anzugeben bei:

- Geschäftsführenden Gesellschaftern einer GmbH

- Geschäftsführenden Gesellschaftern einer Unternehmergesellschaft (UG, haftungsbeschränkt)

⚠ Wichtig: Das Statuskennzeichen ist auch bei geringfügig Beschäftigten (Minijobs) anzugeben, wenn diese zu den oben genannten Personengruppen gehören. Ausnahme: Haushaltsscheckverfahren.

Wann muss kein Statuskennzeichen gesetzt werden?

Kein Statuskennzeichen ist erforderlich bei:

- Personengesellschaften ohne die oben genannten Personengruppen

- Regulären Arbeitnehmern ohne verwandtschaftliche Beziehung zum Arbeitgeber

- Änderungsmeldungen (nur bei Neuanmeldung mit Meldegrund “10”)

- Verlobten, Lebensgefährten, Verschwägerten oder anderen Familienangehörigen, die nicht zu den Statuskennzeichen-Gruppen gehören

Das Statusfeststellungsverfahren - Ablauf

1. Auslösung des Verfahrens

- Bei Anmeldung mit Statuskennzeichen leitet die Einzugsstelle (Krankenkasse) die Meldung elektronisch an die Clearingstelle der Deutschen Rentenversicherung Bund weiter

- Die Clearingstelle prüft zunächst, ob tatsächlich eine Neuaufnahme der Tätigkeit vorliegt

2. Anforderung von Unterlagen

- Die Clearingstelle versendet elektronisch einen Fragebogen und fordert notwendige Unterlagen an

- Der Arbeitgeber muss den Fragebogen ausgefüllt mit allen erforderlichen Nachweisen zurücksenden

Erforderliche Unterlagen (typischerweise):

- Arbeitsvertrag

- Gesellschaftsvertrag (bei GmbH/UG)

- Geschäftsführerbestellung

- Nachweise über Weisungsgebundenheit

- Vereinbarungen über Arbeitszeit, Urlaub, Gehalt

3. Prüfung durch die Clearingstelle

Die Clearingstelle prüft, ob es sich handelt um:

- Versicherungspflichtige Beschäftigung: Arbeitnehmer steht in einem abhängigen Beschäftigungsverhältnis

- Selbstständige Tätigkeit: Keine Sozialversicherungspflicht

- Familienhafte Mitarbeit: Mitarbeit in Gleichstellung mit dem Betriebsinhaber (nur bei Angehörigen)

4. Entscheidung und Bescheid

- Die Clearingstelle trifft innerhalb von vier Wochen nach Eingang der vollständigen Unterlagen eine Entscheidung

- Sowohl Arbeitgeber als auch Arbeitnehmer erhalten einen widerspruchsfähigen Bescheid

- Die Einzugsstelle wird elektronisch über das Ergebnis informiert

- Die Entscheidung ist für alle Träger der gesetzlichen Sozialversicherung bindend

5. Weiteres Vorgehen

Bei Feststellung von Versicherungspflicht:

- Der Arbeitgeber muss nichts weiter veranlassen, da bereits eine Anmeldung erfolgt ist

- Der Bescheid wird zu den Personalunterlagen genommen

- Sozialversicherungsbeiträge werden regulär abgeführt

Bei Feststellung von Versicherungsfreiheit:

- Die bereits erfolgte Anmeldung ist zu stornieren

- Eventuelle Beitragszahlungen werden erstattet

Bei mangelnder Mitwirkung:

- Wenn der Arbeitgeber die Unterlagen nicht einreicht, kann keine Entscheidung getroffen werden

- Die Clearingstelle informiert die Einzugsstelle elektronisch

- Die Anmeldung zur Sozialversicherung ist zu stornieren

- Bei späterer Feststellung der Versicherungspflicht (z. B. in Betriebsprüfung) erfolgt eine Nacherhebung der Sozialversicherungsbeiträge

Prüfkriterien bei Familienangehörigen

Bei mithelfenden Familienangehörigen wird unterschieden zwischen Beschäftigung und familienhafter Mitarbeit:

Indizien für eine Beschäftigung (versicherungspflichtig):

- Feste Arbeitszeiten und Arbeitszeiterfassung

- Weisungsgebundenheit gegenüber dem Arbeitgeber

- Urlaubsanspruch wie andere Arbeitnehmer

- Entgeltfortzahlung im Krankheitsfall

- Regelmäßiges, marktübliches Gehalt

- Schriftlicher Arbeitsvertrag mit klaren Regelungen

- Keine oder geringe Beteiligung am Unternehmen

Indizien für familienhafte Mitarbeit (versicherungsfrei):

- Flexible, dem Betrieb angepasste Arbeitszeiten

- Gleichstellung mit dem Betriebsinhaber

- Mitunternehmerisches Risiko

- Beteiligung am Gewinn und Verlust

- Umfassende Entscheidungsbefugnisse

- Keine klar definierten arbeitsrechtlichen Regelungen

Prüfkriterien bei geschäftsführenden Gesellschaftern

Ein geschäftsführender Gesellschafter einer GmbH/UG ist als Beschäftigter anzusehen, wenn er nicht die Rechtsmacht besitzt, durch Einflussnahme auf die Gesellschafterversammlung die Geschicke der Gesellschaft zu bestimmen.

Versicherungspflicht besteht regelmäßig, wenn:

- Der Gesellschafter weniger als 50 Prozent der Anteile am Stammkapital hält

- Keine umfassende Sperrminorität kraft ausdrücklicher Regelung im Gesellschaftsvertrag besteht

- Weisungsgebundenheit gegenüber der Gesellschafterversammlung vorliegt

- Keine beherrschende Stellung in der Gesellschaft

Versicherungsfreiheit (Selbstständigkeit) liegt vor bei:

- Mehrheitsbeteiligung (50 % oder mehr)

- Umfassender Sperrminorität im Gesellschaftsvertrag

- Tatsächlicher Beherrschung der Gesellschaft

- Freier Bestimmung über die eigene Arbeitskraft und Arbeitszeit

Besonderheiten und Sonderfälle

Statusänderung während laufender Beschäftigung

Entsteht der Status erst während einer laufenden Beschäftigung (z. B. durch Eheschließung oder Anteilserwerb), kann das Statusfeststellungsverfahren auch außerhalb des Meldeverfahrens eingeleitet werden. Arbeitgeber oder Arbeitnehmer können sich direkt an die Clearingstelle wenden.

Gleichzeitige An- und Abmeldung

Das Statuskennzeichen ist auch bei gleichzeitiger An- und Abmeldung mit Abgabegrund “40” anzugeben.

Betriebsprüfung

Auch wenn bereits eine Betriebsprüfung beim Arbeitgeber angekündigt wurde, ist das Statuskennzeichen zu setzen und das Verfahren wird durchgeführt.

Fehlerhafte Meldung

Wurde eine Anmeldung unzutreffend mit Meldegrund “10” vorgenommen (z. B. bei Umwandlung eines Minijobs in eine mehr als geringfügige Beschäftigung), wird kein Statusfeststellungsverfahren eingeleitet. Die Einzugsstelle erhält eine maschinelle Information und überwacht die Berichtigung der Meldung.

Steuerung in der Software

Bei Personengesellschaften

Für Beschäftigte in Personengesellschaften (z. B. GbR, OHG, KG):

- Öffnen Sie die Personalstammdaten des Mitarbeiters

- Wechseln Sie zur Registerseite “Sozialversicherung”

- Wählen Sie im Feld “Status” den zutreffenden Eintrag aus:

- “Ehegatte des Arbeitgebers” → löst Statuskennzeichen “1” aus

- “Lebenspartner des Arbeitgebers” → löst Statuskennzeichen “1” aus

- “Abkömmling des Arbeitgebers” → löst Statuskennzeichen “1” aus

Die Software setzt bei der SV-Meldung automatisch das Statuskennzeichen “1”.

Bei GmbH/UG

Für geschäftsführende Gesellschafter einer GmbH oder UG:

- Öffnen Sie die Personalstammdaten des Mitarbeiters

- Wechseln Sie zur Registerseite “Sozialversicherung”

- Setzen Sie ein Häkchen bei “Geschäftsführender Gesellschafter einer GmbH”

Die Software setzt bei der SV-Meldung automatisch das Statuskennzeichen “2”.

💡 Wichtig: Diese Einstellungen sind nur bei Neuanmeldungen (Meldegrund “10”) relevant. Bei laufenden Beschäftigungsverhältnissen wird das Statuskennzeichen nicht mehr übermittelt.

Rechtliche Grundlagen

- § 7a SGB IV - Statusfeststellung

- § 28a Abs. 3 Satz 2 Nr. 1 Buchst. d und e SGB IV - Angabe des Statuskennzeichens

- DEÜV (Datenerfassungs- und -übermittlungsverordnung) - Technische Vorgaben für Meldungen

Häufig gestellte Fragen

Muss ich als Arbeitgeber das Verfahren beantragen?

Nein, das Verfahren wird automatisch durch das Setzen des Statuskennzeichens ausgelöst. Sie müssen keinen separaten Antrag stellen.

Was passiert, wenn ich kein Statuskennzeichen setze, obwohl es erforderlich wäre?

Die Clearingstelle kann das Verfahren auch “von Amts wegen” einleiten, wenn sie auf anderem Weg erfährt, dass ein entsprechendes Verhältnis vorliegt. Bei einer Betriebsprüfung kann dies zu Nachforderungen führen.

Wie lange dauert das Statusfeststellungsverfahren?

Die Clearingstelle entscheidet innerhalb von vier Wochen nach Eingang der vollständigen Unterlagen. Die Gesamtdauer hängt davon ab, wie schnell Sie die angeforderten Dokumente einreichen.

Kann ich gegen die Entscheidung Widerspruch einlegen?

Ja, der Bescheid der Clearingstelle ist ein widerspruchsfähiger Verwaltungsakt. Sie können innerhalb eines Monats nach Zustellung Widerspruch einlegen.

Gilt das Statuskennzeichen auch für Minijobs?

Ja, auch bei geringfügiger Beschäftigung (Minijobs) ist das Statuskennzeichen anzugeben, wenn die Person zur betreffenden Personengruppe gehört. Ausnahme: Haushaltsscheckverfahren.

Was ist der Unterschied zwischen optionalem und obligatorischem Verfahren?

Das optionale Verfahren kann von Arbeitgeber oder Auftragnehmer beantragt werden, wenn Zweifel am Status bestehen. Das obligatorische Verfahren wird automatisch durch das Statuskennzeichen ausgelöst.

Muss ich Beiträge während des Verfahrens zahlen?

Ja, wenn Sie eine Anmeldung mit Statuskennzeichen abgegeben haben, sind Sie zur Beitragszahlung verpflichtet, bis die Clearingstelle Versicherungsfreiheit feststellt.

Wo finde ich weitere Informationen?

Steueridentifikationsnummer

Verwendung

Die Steueridentifikationsnummer der Person ist ein Haupt-Ordnungsmerkmalmit einer Länge von 11 Ziffern.

Jeder in Deutschland gemeldete Bürger erhält eine eigene Steuer-Id.

Sie wird im Rahmen des ELSTER-Verfahrens in allen personenbezogenen Meldungen von und an die Oberfinanzdirektion verwendet.

Info

Sollte die Steueridentifikationsnummer nicht mehr bekannt sein, kann sie über ein Web-Formular beim BZSt erfragt werden:

Webseite zur Anfrage der Steueridentifikationsnummer

Außerdem findet man sie auf dem Einkommensteuerbescheid und auf der Lohnsteuerbescheinigung.

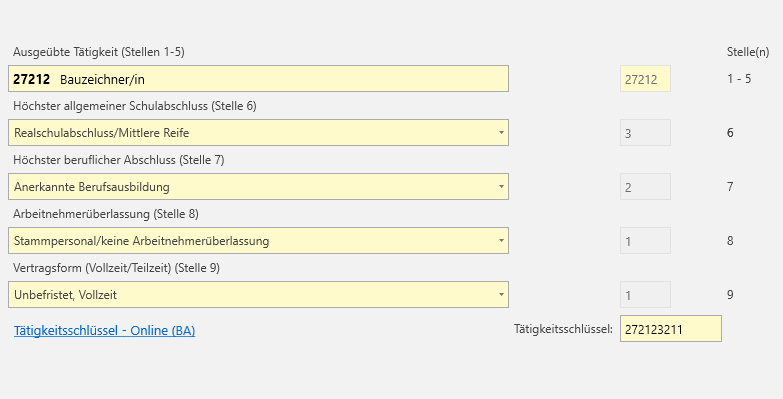

Tätigkeitsschlüssel

Verwendung

Der Tätigkeitsschlüssel der Person dient in erster Linie statistischen Zwecken und verschafft der Agentur für Arbeit einen Überblick über die Beschäftigung in Deutschland.

Er setzt sich aus 9 Ziffern zusammen, von denen die einzelnen Stellen folgende Bedeutung haben:

Inhalt

| Stelle |

Bedeutung |

Werte |

| 1 - 5 |

Ausgeübte Tätigkeit |

5stelliger Code aus Tabelle |

| 6 |

Schulabschluss |

lt. Auswahl |

| 7 |

Beruflicher Ausbildungsabschluss |

lt. Auswahl |

| 8 |

Zeitarbeitsverhältnis |

ja / nein |

| 9 |

Arbeitszeit und Vertragsform |

Vollzeit / Teilzeit, befristet / unbefristet |

Assistent

Auf der Registerseite “Tätigkeitsschlüssel” können Sie sich den Tätigkeitsschlüssel zusammenstellen:

Muster für Tätigkeitsschlüssel

Muster für Tätigkeitsschlüssel

Übergangsbereich (Midijob)

Überblick

Arbeitnehmer, deren regelmäßiges monatliches Arbeitsentgelt zwischen 603,01 Euro und 2.000,00 Euro liegt, sind im Übergangsbereich (umgangssprachlich auch “Midijob” genannt) beschäftigt.

Der Übergangsbereich löste zum 1. Oktober 2022 die bisherige Gleitzone ab und wurde zum 1. Januar 2023 von 1.600 Euro auf 2.000 Euro erweitert.

Abgrenzung Minijob

Beschäftigungen bis 603,00 Euro monatlich gelten als Minijobs und unterliegen anderen Regelungen. Ab 603,01 Euro beginnt der Übergangsbereich.

Besonderheiten der Beitragsberechnung

Der Übergangsbereich zeichnet sich durch eine besondere Beitragsberechnung und Beitragstragung aus, die den schrittweisen Übergang von geringfügiger Beschäftigung zu voll sozialversicherungspflichtiger Beschäftigung ermöglicht.

Abweichung vom Grundprinzip

Werden die Beiträge zur Sozialversicherung normalerweise je zur Hälfte von Arbeitnehmer und Arbeitgeber getragen (paritätische Finanzierung), so gilt dieses Grundprinzip im Übergangsbereich nicht (siehe Berechnung der Beiträge).

Wann ist das Kennzeichen zu setzen?

Markieren Sie das Übergangsbereich-Kennzeichen, wenn der Arbeitnehmer dauerhaft in diesem Einkommensbereich (603,01 € bis 2.000,00 €) verdient.

Typische Anwendungsfälle:

- Teilzeitbeschäftigungen

- Aushilfskräfte mit regelmäßigem Einkommen über der Geringfügigkeitsgrenze

- Beschäftigungen mit reduzierter Stundenzahl

Zusammenrechnung mehrerer Beschäftigungen

Beachten Sie, dass mehrere Beschäftigungsverhältnisse bei der Beurteilung zusammengerechnet werden müssen. Hat ein Arbeitnehmer mehrere Jobs, ist die Summe aller Arbeitsentgelte maßgeblich für die Einordnung.

Berechnung der Beiträge

Kaum ein anderes Verfahren in der Sozialversicherung unterliegt so vielen Besonderheiten wie der Übergangsbereich. Das Grundprinzip bleibt jedoch gleich: Es wird nicht das tatsächlich erzielte Einkommen vollständig beitragspflichtig, sondern nur ein reduzierter Anteil.

Die Beitragsberechnung im Übergangsbereich erfolgt in fünf Schritten:

- Ermittlung der fiktiven beitragspflichtigen Einnahme unter Berücksichtigung der angepassten Formel ab 1. Januar 2026

- Berechnung der Gesamtbeiträge zur Kranken-, Pflege-, Renten- und Arbeitslosenversicherung aus der fiktiven beitragspflichtigen Einnahme

- Ermittlung der beitragspflichtigen Einnahme für den Arbeitnehmeranteil unter Berücksichtigung der zusätzlichen Formel ab 1. Januar 2026

- Berechnung des Arbeitnehmerbeitrags zur Kranken-, Pflege-, Renten- und Arbeitslosenversicherung

- Ermittlung des Arbeitgeberbeitrags (Differenz aus den Ergebnissen von Schritt 2 und Schritt 4)

Automatische Berechnung

Das Programm berechnet die reduzierten Beiträge für den Arbeitnehmer und den Arbeitgeber automatisch, wenn das Übergangsbereich-Kennzeichen gesetzt ist. Eine manuelle Berechnung ist nicht erforderlich.

Auswirkungen auf Sozialversicherungsleistungen

Trotz der reduzierten Beitragsbemessung für Arbeitnehmer entstehen keine Nachteile bei den Sozialversicherungsleistungen:

Rentenversicherung

- Volle Rentenpunkte basierend auf dem tatsächlichen Arbeitsentgelt

- Keine Minderung der späteren Rentenansprüche

Kranken- und Pflegeversicherung

- Voller Versicherungsschutz

- Krankengeldanspruch bleibt erhalten

Arbeitslosenversicherung

- Vollständiger Versicherungsschutz

- Arbeitslosengeld berechnet sich nach dem tatsächlichen Entgelt

Besondere Hinweise

Schwankende Arbeitsentgelte

Bei schwankenden Arbeitsentgelten ist zu prüfen, ob das regelmäßige Arbeitsentgelt im Übergangsbereich liegt:

- Einmalige Überschreitungen können unbeachtlich sein

- Maßgeblich ist das durchschnittliche monatliche Entgelt

- Bei dauerhafter Über- oder Unterschreitung ist das Kennzeichen anzupassen

Entgeltumwandlung

Bei Entgeltumwandlung (z. B. für betriebliche Altersvorsorge) kann das Übergangsbereich-Kennzeichen relevant werden, wenn das geminderte Entgelt in den Bereich von 603,01 € bis 2.000,00 € fällt.

Mehrfachbeschäftigung

Bei mehreren Beschäftigungsverhältnissen:

- Hauptbeschäftigung prüfen: Liegt diese im Übergangsbereich?

- Nebenbeschäftigungen addieren: Gesamtentgelt ermitteln

- Zuordnung vornehmen: Kennzeichen entsprechend setzen

Bitte beachten

Eine Änderung im Midijob löst nicht zwangsläufig eine sofortige Einzelmeldung aus, sondern wird bei der nächsten regulären Entgeltmeldung verarbeitet.

Grenzen des Übergangsbereichs

| Grenze |

Betrag |

Bedeutung |

| Untere Grenze |

603,01 € |

Beginn des Übergangsbereichs (Ende Minijob Stand 2026) |

| Obere Grenze |

2.000,00 € |

Ende des Übergangsbereichs (normale SV-Pflicht) |

Ausführliche Informationen und aktuelle Regelungen finden Sie auf der Website der Deutschen Rentenversicherung:

Übergangsbereich - Deutsche Rentenversicherung

Umlagen

Umlage 1

Die Umlage 1 (U1) ist ein Beitrag, den der Arbeitgeber in die Umlagekasse einzahlt, damit er im Falle einer Arbeitsverhinderung eines Arbeitnehmers in Folge von einer

Krankheit, eines Unfalls oder Beschäftigungsverbots nicht den vollen Entgeltfortzahlungsanspruch selber tragen muss.

Die Teilnahme am Umlageverfahren U1 ist davon abhängig, wie viele Arbeitnehmer die Firma regelmäßig beschäftigt.

Bei bis zu 30 Arbeitnehmern sind Arbeitgeber zur Teilnahme verpflichtet, darüber nehmen sie nicht (mehr) am Umlageverfahren U1 teil.

Bereits bei der Anlage einer Krankenkasse haben Sie die Auswahl des Beitrags- und Erstattungssatzes für die Umlage U1 treffen können. Die Beiträge werden automatisch für alle Arbeitnehmer ermittelt, die das Kennzeichen U1 gesetzt bekommen haben und auf der Beitragsabrechnung und dem -nachweis ausgewiesen.

Die Erstattungsansprüche werden über das AAG-Verfahren abgewickelt, welches ebenfalls vollautomatisch die Meldungen bereitstellt.

Weitere Informationen

Umlage 2

Die Umlage 2 (U2) ist ein Beitrag, den der Arbeitgeber in die Umlagekasse einzahlt, damit er im bei der Zahlung

von Zuschüssen zum Mutterschaftsgeld einen Erstattungsanspruch gegenüber der Umlagekasse hat, und die Kosten

nicht alleine tragen muss

Die Teilnahme am Umlageverfahren U2 ist für alle Arbeitgeber verpflichtend.

Die Erstattungsansprüche werden über das AAG-Verfahren abgewickelt, welches ebenfalls vollautomatisch die Meldungen bereitstellt.

Weitere Informationen

Unterabschnitte von Umlagen

Urlaubsberechnung

Überblick

Mit der Angabe der Urlaubsberechnung bestimmen Sie, in welcher Weise die Urlaubstage und gegebenenfalls das Urlaubsgeld für einen Mitarbeiter berechnet werden. Die Auswahl der richtigen Berechnungsmethode ist entscheidend, da sie nicht nur die Urlaubsverwaltung beeinflusst, sondern auch Auswirkungen auf das Meldeverfahren und andere lohnsteuerliche sowie sozialversicherungsrechtliche Prozesse hat.

Verfügbare Berechnungsmethoden

Bitte treffen Sie die Auswahl aus folgenden Optionen:

- Keine Urlaubsberechnung - für Mitarbeiter ohne Urlaubsanspruch (z.B. geringfügig Beschäftigte in besonderen Konstellationen)

- Urlaubsberechnung Angestellte - für kaufmännische und technische Angestellte

- Urlaubsberechnung Poliere - für Poliere im Baugewerbe

- Urlaubsberechnung Gewerbliche - für gewerbliche Arbeitnehmer im Bauhauptgewerbe

- Urlaubsberechnung Auszubildende - für Auszubildende aller Fachrichtungen

Wichtig: Die Unterscheidung der Berechnungsmethoden wirkt sich auf verschiedene Programmfunktionen aus und betrifft insbesondere das Meldeverfahren zur Sozialkasse der Bauwirtschaft (SOKA-BAU) sowie die Verwaltung durch die Urlaubs- und Lohnausgleichskasse (ULAK).

1. Urlaubsberechnung Angestellte

Diese Berechnungsmethode gilt für kaufmännische und technische Angestellte und orientiert sich am Bundesurlaubsgesetz (BUrlG) sowie gegebenenfalls an tariflichen Regelungen.

Gesetzlicher Mindesturlaub nach BUrlG